Die DKB, Deutsche Kreditbank, ist eine Direktbank mit 3.100 Mitarbeitern bei einem Kundenstamm von 3 Millionen Privatkunden. Dank seiner schlanken Personalstruktur kann der Online-Anbieter viele Finanzprodukte zu günstigen Konditionen anbieten. Diesen Vorteil weiß er gerade im harten Konkurrenzgeschäft der Direktbanken für sich einzusetzen. Wie günstig die Konditionen bezüglich des Girokontos DKB Cash tatsächlich aussehen, wird in folgendem Test bei Aktiendepot.com näher erläutert.

Die Vor- und Nachteile der DKB

- Keine Kontoführungsgebühren

- Kostenlose Girokarte

- Kostenlose VISA-Prepaid-Karte

- 0,2 Prozent p.a. Guthabenzins auf VISA-Guthaben

- aktuell kein Guthabenzins auf DKB-Cash-Guthaben

- Sofort-Dispo bis zu 1.000 Euro bei 7,5 Prozent p.a.

- Überziehungskredit zu 7,5 Prozent p.a.

- Mobile Banking per pushTAN

- Online-Banking per iTAN, pushTAN oder chipTAN

- Kreditkarten sind nur als Prepaid-Karten verfügbar

Der DKB Cash-Steckbrief

- Art des Girokontos: DKB Cash

- Kreditkarte/EC-Karte: Beides Kostenlos

- Bargeld abheben: Weltweit kostenlos

- Zinsen aufs Guthaben: variabel, derzeit 0 Prozent p.a.

- Dispokredit/Dispozins: variabel, derzeit 7,5 Prozent p.a.

- Boni/Prämien: Cashback bis zu 17 Prozent

- Kosten & Gebühren: Keine

- Anforderung Antragsteller: Volljährigkeit

- Weitere verfügbare Produkte: Sparen und Finanzieren

- Anzahl Filialen: Keine

Neuste Beiträge zu DKB

DKB Depot kündigen: Tipps zum DKB Konto löschen!

DKB Cash Zinsen – attraktive Konditionen für Sparer & Kreditnehmer

DKB Cash Gemeinschaftskonto – 2 Girokarten & 2 Kreditkarten: die Vorzüge gemeinsam nutzen!

DKB Cash Kreditkarte – keine Jahresgebühr und volle Leistung

DKB Cashback – DKB Cash in 230 Onlineshops und Vieles mehr!

ETF Sparplan DKB – mit niedrigen Gebühren in ETFs investieren

Informativer DKB Erfahrungsbericht in Videoform (© depotvergleich.com)

Ein objektiver DKB Cash-Testbericht

Konditionen: Rundum zufriedenstellend von kostenloser Kontoführung bis zum Guthabenzins

Die Erfahrungen mit der DKB zeigen, dass für das Girokonto DKB Cash keine Grundgebühren fällig werden. Im Gegensatz zu den Werbeversprechen zahlreicher Konkurrenten entspricht diese Behauptung sogar den Tatsachen. Es sind keinerlei Ausnahmeregelungen vermerkt, die darauf schließen lassen, dass unter einer Mindesteinzahlung Gebühren fällig würden. Zu dieser Einschränkung greifen nämlich viele Girokontoanbieter.

Die Erfahrungen mit der DKB zeigen, dass für das Girokonto DKB Cash keine Grundgebühren fällig werden. Im Gegensatz zu den Werbeversprechen zahlreicher Konkurrenten entspricht diese Behauptung sogar den Tatsachen. Es sind keinerlei Ausnahmeregelungen vermerkt, die darauf schließen lassen, dass unter einer Mindesteinzahlung Gebühren fällig würden. Zu dieser Einschränkung greifen nämlich viele Girokontoanbieter.

Doch nur weil keine Grundgebühren bezahlt werden müssen, heißt das nicht, dass dem Kunden kein Service und keine Zusatzleistungen geboten würden. Ganz im Gegenteil: Im DKB-Test kam heraus, dass die DKB Cash-Kunden mit einem Sofort-Dispo von bis zu 1.000 Euro rechnen können. Die Abrechnung erfolgt vierteljährlich, bei einer aktuellen Verzinsung von 7,5 Prozent p.a. Generell werden die Zinsen variabel festgelegt, da sie sich dem aktuellen Marktzins anpassen. So kann davon ausgegangen werden, dass sich der Zins in Zukunft eher erhöhen wird, da der Marktzins sich derzeit auf einem Rekordtief befindet.

Der Dispositionskredit darf bei der DKB auch überzogen werden. Hierbei werden dann Zinsen in Höhe von ebenfalls 7,5 Prozent p.a. fällig. Dies ist im Vergleich zur Konkurrenz ein sehr gutes Angebot. Viele schlagen gerade bei dem Überziehungskredit, welcher eigentlich nicht mit in die Finanzierung eingeplant ist, einige Prozentpunkte drauf. Als Negativbeispiel kann hier die Commerzbank genannt werden, welche für den Überziehungskredit 6 Prozentpunkte mehr verlangen, als für den Dispositionskredit.

Ein weiterer Pluspunkt des DKB Cash ist der gewährte Guthabenzins. Dieser beträgt 0,2 Prozent p.a., welches auch dem Zinssatz zahlreicher Sparanlage-Produkte bei Konkurrenz-Banken entspricht. Zinsen auf Guthaben von Girokonen zu geben ist nicht üblich und kann trotz des niedrigen Zinssatzes als positiv gewertet werden. Damit ist die DKB den meisten seiner Konkurrenten in allen Punkten weit voraus.

Im DKB Testbericht konnte der Girokonto-Anbieter bezüglich der Konditionen sehr gut abschneiden. Er verlangt keine Kontoführungsgebühren für das DKB Cash, bietet dabei einen Dispositionskredit und einen Überziehungskredit für jeweils 7,5 Prozent an und zahlt aktuell keine Guthabenzinsen auf das Girokonto.

Der Kontoeröffnungsprozess & Bonus im DKB Cash Test: Fix eröffnet und schnell gepunktet

Möchte man ein Girokonto bei der DKB eröffnen, muss man zunächst ein Antragsformular ausfüllen. Hier werden persönliche Daten, wie Name, Adresse, Geburtstag, Staatsangehörigkeit und auch das Beschäftigungsverhältnis abgefragt. Anhand dieser Informationen kann die DKB eine Bonitätsprüfung vornehmen und entscheidet, ob der Antragsteller ein DKB Cash erhält oder nicht. Es ist enorm wichtig hierbei wahrheitsgemäße Angaben zu machen.

Möchte man ein Girokonto bei der DKB eröffnen, muss man zunächst ein Antragsformular ausfüllen. Hier werden persönliche Daten, wie Name, Adresse, Geburtstag, Staatsangehörigkeit und auch das Beschäftigungsverhältnis abgefragt. Anhand dieser Informationen kann die DKB eine Bonitätsprüfung vornehmen und entscheidet, ob der Antragsteller ein DKB Cash erhält oder nicht. Es ist enorm wichtig hierbei wahrheitsgemäße Angaben zu machen.

Aufgrund des Gesetzes gegen Missbrauch und Korruption findet im weiteren Verlauf des Anmeldeverfahrens noch eine Personenidentifikation statt. Diese kann per PostIdent oder VideoIdent erfolgen. Beim PostIdent müssen die Antragsunterlagen ausgedruckt und samt einem gültigen Personalausweis zu einer Postfiliale gebracht werden. Ein Postmitarbeiter nimmt dann eine Personenidentifikation vor. Für das VideoIdent-Verfahren muss der Antragsteller einen PC mit WebCam, eine Internetverbindung und einen gültigen Reisepass oder Personalausweis besitzen. Per Email wird zudem eine Referenznummer versendet, die hier angegeben werden muss.

Die DKB Erfahrungen haben gezeigt, dass die Direktbank ebenfalls Bonuszahlungen für seine Kunden anbietet. Hierbei handelt es sich um das immer beliebter werdende Marketingkonzept: „Kunden werben Kunden“. Das System ist denkbar einfach. Ein Kunde der DKB empfiehlt einem Freund oder Bekannten die DKB, dieser eröffnet ein Konto bei der DKB und der Werber erhält dafür 15.000 DKB-Punkte, für die er sich eine Prämie aussuchen kann.

Bei der DKB gibt es nämlich ein Prämienprogramm. Für Online-Shopping in einem der 400 ausgewählten Online-Shops erhalten die DKB-Cash Kunden bis zu 17 Prozent Rabatt. Der Rabatt wird als Cashback später auf das DKB-Cash-Konto zurückgebucht. Dies macht angesichts von teilnehmenden Shops, wie Zalando, aufgrund der hohen Retouren-Sendungen erst im Nachhinein Sinn. Bei den Prämien handelt es sich um Markenprodukte, die für einen bis zu 25 Prozent niedrigeren Preis erstanden werden können.

Die Eröffnung eines DKB Cash ist genauso einfach und schnell erledigt, wie bei seinen Konkurrenten. Zur Personenidentifikation kann der Kunde sich zwischen einem PostIdent- und VideoIdent-Verfahren entscheiden. Für Weiterempfehlungen oder für den Kauf in bestimmten Online-Shops erhalten die DKB-Kunden Prämien in Form von Punkten oder Rabatten.

Anforderungen an den Antragsteller: DKB-Cash erst ab 18!

An die Antragsteller des DKB-Cash werden grundsätzlich keine Anforderungen gestellt. Einzig die Volljährigkeit sollte gewährleistet sein. Für Minderjährige bietet sich das DKB-Cash u18 an. Allen anderen Personenkreisen steht einer Eröffnung des DKB-Cash nichts im Weg. Einzig ein extrem schlechter Schufa-Score können dazu beitragen, dass die DKB einen Eröffnungsantrag ablehnt.

An die Antragsteller des DKB-Cash werden grundsätzlich keine Anforderungen gestellt. Einzig die Volljährigkeit sollte gewährleistet sein. Für Minderjährige bietet sich das DKB-Cash u18 an. Allen anderen Personenkreisen steht einer Eröffnung des DKB-Cash nichts im Weg. Einzig ein extrem schlechter Schufa-Score können dazu beitragen, dass die DKB einen Eröffnungsantrag ablehnt.

Die DKB stellt damit sehr wenige Anforderungen an ihre Kunden. Andere Anbieter nehmen nur Steuerinländer, also Personen, die in Deutschland wohnen und arbeiten, andere akzeptieren wiederum keine Selbstständigen und Freiberufler, genauso wenig, wie Hausfrauen, Studenten oder Arbeitslose. Sogar Auszubildende mit regelmäßigem Einkommen werden von einigen Banken nicht akzeptiert. Dies ist bei der DKB anders, obwohl die Kontoführung kostenlos ist.

Die DKB stellt außer der Volljährigkeit und einer einigermaßen stabilen Bonität keine Anforderungen an die Antragsteller. Damit ist die DKB seinen Konkurrenten um einiges voraus. Die DKB stellt weder an die Lebensumstände, noch an die finanzielle Situation bestimmte Anforderungen.

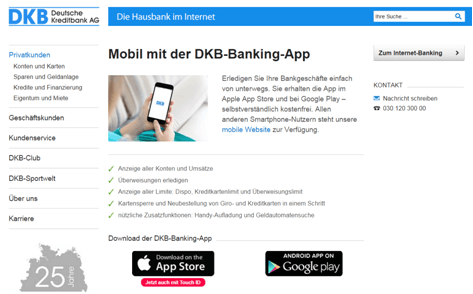

DKB Cash Erfahrungen mit dem Mobile Banking: Einfach und schnell mit dem DKB-push-TAN

Als die Smartphones in das Leben der Menschen eindrangen, erlebte auch das Bankwesen eine Revolution. Das Smartphone dürfte das Leben der Nutzer genauso nachhaltig verändert haben, wie das Internet. In einem atemberaubenden Tempo wurden nicht nur Privathaushalte, sondern auch Unternehmen von dem Phänomen des Mini-Computers übermannt. So ist es kein Wunder, dass immer mehr Banken neben dem Online-Banking auch auf das Mobile Banking umgestiegen sind.

Die DKB Cash Erfahrungen zeigen, dass die Nutzung der DKB-Banking-App kostenlos ist. Hierfür ist lediglich ein Smartphone mit dem Betriebssystem von iOS oder Android notwendig. Der Download der DKB-Banking-App erfolgt über den App Store oder Google Play. Mit der DKB-Banking-App ist sowohl die passive, als auch die aktive Verwaltung möglich. Es können Konten und Umsätze angezeigt, Limits angepasst, Karten gesperrt und neubestellt, Geldautomaten gesucht und Überweisungen angewiesen werden.

Dabei steht den Kunden das DKB-push-TAN-Verfahren zur Verfügung. Hierbei werden Überweisungen in der Banking-App angewiesen. Mit der DKB-push-TAN-App wird die TAN auf das mobile Endgerät übertragen. Dabei muss es sich nicht zwingend um ein Smartphone handeln, sondern es kann sich auch um einen Tablet-PC handeln. Nun wird auf „TAN übertragen“ gedrückt und die Überweisung kann in der Banking-App durchgeführt werden.

Das Mobile Banking wird auch bei der DKB angeboten. Im DKB Testbericht wurde gezeigt, dass die DKB-Banking-App nicht nur für die passive, sondern auch für die aktive Kontoverwaltung genutzt werden kann. Dabei steht dem Kunden das DKB-push-TAN-Verfahren zur Verfügung.

Jetzt zu smava

Online-Banking bei der DKB per iTAN, pushTAN und chipTAN

Da es sich um eine Direktbank handelt, muss auf das Online-Banking zurückgegriffen werden um die Konten überhaupt verwalten zu können. Bei der DKB wird dieses als Internet-Banking bezeichnet. Dafür muss auf der Anmeldeseite der Anmeldename und der PIN angegeben werden. Das A&O beim Internet-Banking ist das anweisen von Überweisungen. Dies muss zum einen einfach in der Umsetzung sein und zum anderen einen hohen Grad an Sicherheiten aufweisen.

Die DKB bietet dabei mehrere TAN-Verfahren für das Online-Banking an. TAN ist die Abkürzung für Transaktionsnummer. Bei den Verfahren handelt es sich um

- Das iTAN

- Das pushTAN und

- Das chipTAN

Das iTAN-Verfahren steht nur noch Kunden zur Verfügung, die vor Dezember 2014 ein Konto bei der DKB eröffnet haben. Das „i“ steht für indiziert und beschreibt die Tatsache, dass dem Kunden eine Liste mit TANs zugesendet wird. Diese muss in exakter Reihenfolge abgearbeitet und kann auch nur genau ein Mal genutzt werden. Ist die letzte TAN der Liste verbraucht, wird dem Kunden eine neue Liste zugesandt. Das push-TAN-Verfahren benötigt die pushTAN-App und wurde in diesem DKB Testbericht unter Mobile Banking bereits näher beschrieben. Für das ChipTAN-Verfahren werden hingegen kein mobiles Endgerät, sondern die DKB-Cash-Karte und ein TAN-Generator, sowie eine stabile Internetverbindung benötigt. Im Kunden-Account wird die Überweisung vorbereitet bis zu dem Moment, wo ein Lichtsignal auf dem Bildschirm erscheint. Dann wird die Karte in den TAN-Generator gesteckt und dieser wird an den Bildschirm gehalten. Auf dem Display des TAN-Generators erscheint schließlich die zu verwendenden TAN. Diese muss eingegeben werden um die Überweisung anweisen zu können.

Das push-TAN-Verfahren benötigt die pushTAN-App und wurde in diesem DKB Testbericht unter Mobile Banking bereits näher beschrieben. Für das ChipTAN-Verfahren werden hingegen kein mobiles Endgerät, sondern die DKB-Cash-Karte und ein TAN-Generator, sowie eine stabile Internetverbindung benötigt. Im Kunden-Account wird die Überweisung vorbereitet bis zu dem Moment, wo ein Lichtsignal auf dem Bildschirm erscheint. Dann wird die Karte in den TAN-Generator gesteckt und dieser wird an den Bildschirm gehalten. Auf dem Display des TAN-Generators erscheint schließlich die zu verwendenden TAN. Diese muss eingegeben werden um die Überweisung anweisen zu können.

Bei ungünstigen Lichtverhältnissen kann es passieren, dass das Lichtsignal nicht von dem TAN-Generator erfasst werden kann. Hier gibt es die Option der manuellen Eingabe von IBAN, BIC und Geldbetrag über das Tastenfeld. Auf diesem Weg wird dann dieselbe TAN einmalig übertragen und kann in das vorgesehene Feld eingetragen werden.

Die Erfahrungen mit DKB zeigen, dass die Bank sich große Mühe gibt seinen Kunden das für sie optimale Verfahren zur Verfügung zu stellen. So sind Online-Überweisungen über das iTAN, pushTAN oder chipTAN möglich. Die TAN-Verfahren bringen ihre eigenen Voraussetzungen und Vorzüge mit sich.

Zusatzleistungen: Die Prepaid-VISA-Karte als Sparanlage mit 0,7 Prozent Guthabenzinsen

Das kostenlose Girokonto DKB-Cash mit Guthabenzinsen auf das normale Kontoguthaben und der Verfügbarkeit eines Dispositionskredits und Überziehungskredits bedarf eigentlich keiner zusätzlichen Leistungen mehr. Doch auch hier setzt die DKB noch mal einen drauf. Für DKB-Cash-Kunden ist es nicht nur möglich eine VISA-Karte zu benutzen, sondern sie kann im Sinne einer Prepaid-Karte aufgeladen werden.

Das kostenlose Girokonto DKB-Cash mit Guthabenzinsen auf das normale Kontoguthaben und der Verfügbarkeit eines Dispositionskredits und Überziehungskredits bedarf eigentlich keiner zusätzlichen Leistungen mehr. Doch auch hier setzt die DKB noch mal einen drauf. Für DKB-Cash-Kunden ist es nicht nur möglich eine VISA-Karte zu benutzen, sondern sie kann im Sinne einer Prepaid-Karte aufgeladen werden.

Die Funktion einer Prepaid-Kreditkarte kann unter Umständen Nachteile mit sich bringen, da diese nicht überall akzeptiert werden. Die DKB bietet ihren Kunden allerdings auf diese VISA Prepaid-Kreditkarte einen Guthabenzinsen von 0,2 Prozent p.a. bis zu einer Summe von 300.000 Euro. Alle darüber befindlichen Beträge werden dann noch zu 0,00 Prozent p.a. verzinst. Damit bietet die VISA Prepaid-Kreditkarte bessere Konditionen als die meisten Sparkonten, Tagesgelder und sogar zahlreiche Festgeld-Angebote! Zudem ist es mit der DKB-VISA möglich, jederzeit weltweit kostenlos Bargeld abzuheben.

Die DKB-VISA-Kreditkarte wird kostenlos zur Verfügung gestellt. Trotz der eingeschränkten Nutzungsmöglichkeit durch die Prepaid-Funktion erweist sich die Karte als gelungene Alternative zu zahlreichen Sparanlagen dank einer Verzinsung von 0,2 Prozent bis zu einem Anlagebetrag von 300.000 Euro.

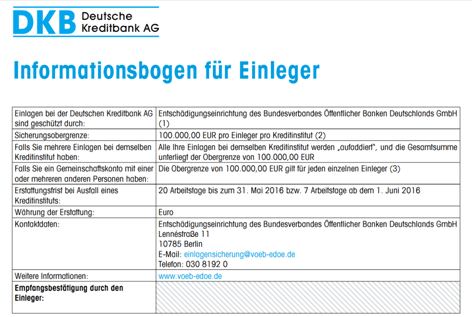

Einlagensicherung & Regulierung: BaFin, EZB und die verpflichtende Einlagensicherung

Die DKB steht für Deutsche Kreditbank AG. Dies impliziert, dass sie ihren Hauptsitz in Deutschland hat. Daher ist es kein Wunder, dass die DKB durch die deutsche BaFin reguliert wird. Dabei handelt es sich um die Bundesanstalt für Finanzdienstleistungsaufsicht, welche Anhand bestimmter Kriterien prüft, ob die Banken zu einer Vollbanklizenz berechtigt sind und deren wirtschaftliches Verhalten auch nachträglich weiter überwacht. Damit soll ein verantwortungsvoller Umgang mit den Kundengeldern gewährleistet werden. Als international tätiges Unternehmen wird auch noch die EZB, die europäische Zentralbank mit in das Boot der Regulierungsbehörden geholt. Dadurch wird eine gewisse Seriosität ausgestrahlt. Auch ohne Regulierung unterliegen alle europäischen Banken den Richtlinien der Europäischen Union, welche durch die nationalen Regulierungsbehörden überprüft und notfalls sanktioniert werden.

Die DKB steht für Deutsche Kreditbank AG. Dies impliziert, dass sie ihren Hauptsitz in Deutschland hat. Daher ist es kein Wunder, dass die DKB durch die deutsche BaFin reguliert wird. Dabei handelt es sich um die Bundesanstalt für Finanzdienstleistungsaufsicht, welche Anhand bestimmter Kriterien prüft, ob die Banken zu einer Vollbanklizenz berechtigt sind und deren wirtschaftliches Verhalten auch nachträglich weiter überwacht. Damit soll ein verantwortungsvoller Umgang mit den Kundengeldern gewährleistet werden. Als international tätiges Unternehmen wird auch noch die EZB, die europäische Zentralbank mit in das Boot der Regulierungsbehörden geholt. Dadurch wird eine gewisse Seriosität ausgestrahlt. Auch ohne Regulierung unterliegen alle europäischen Banken den Richtlinien der Europäischen Union, welche durch die nationalen Regulierungsbehörden überprüft und notfalls sanktioniert werden.

Die Einlagensicherung beläuft sich bei der DKB gerade mal auf den Pflichtteil von 100.000 Euro pro Kunde. Dies wird auch jedem Einleger mittels Informationsbogen bei der Kontoeröffnung mitgeteilt. Gerade in Deutschland ist dies allerdings eher ungewöhnlich, da sich viele Banken dem freiwilligen Einlagensicherungsfonds deutscher Banken e.V. angeschlossen haben und somit eine Einlagensicherung von mehreren Millionen Euro pro Kunde gewähren können. Die DKB verzichtet auf solche Vorkehrungen.

Die DKB wird sowohl von der nationalen Regulierungsbehörde in Deutschland, der BaFin, als auch der internationalen Regulierungsbehörde der Europäischen Union, der EZB, reguliert. Diese haben der DKB die Vollbanklizenz erteilt. Die DKB ist verpflichtet eine Einlagensicherung von 100.000 Euro pro Kunde zu garantieren. Dem kommt sie nach.

Jetzt zu smava

Kundenservice: Telefon, Fax und ePost

Der Kundenservice der DKB ist über mehrere Kanäle zu erreichen. Unter anderem zählt dazu die Kontaktaufnahme per Email. Hier ist es nicht nur möglich einfache oder schwierigere Fragen per Email zu versenden, sondern auch die Übertragung sensibler Daten. In dem Fall sollte jedoch nicht auf den normalen Weg zurückgegriffen werden, sondern auf den E-Postbrief. Dieser garantiert die Wahrung des Postgeheimnisses und kann für das Versenden wichtiger Dokumente genutzt werden.

Eine weitere Kontaktmöglichkeit ist der Telefon & Notfallservice, welcher 24 Stunden am Tag an sieben Tagen in der Woche zur Verfügung steht. Hier wird auch nur eine einzige Nummer angegeben über die die Vermittlung an die zuständigen Stellen läuft. Dies hat den Vorteil, dass sich der Kunde im Vorfeld nicht mit der Kategorisierung seines Problems befassen muss. Außerdem stehen auch noch die klassischen Wege per Fax oder auch die Postanschrift zur Verfügung.

Die DKB kommt ihren Kunden auf mehreren Pfaden entgegen. Hierzu zählen der Telefon & Notfallservice, die klassischen Wege per Fax und Postanschrift, sowie die Kommunikation per Email. Für wichtige Dokumente wird auch der Versand per ePost angeboten.

Meinungen der Fachexperten: Ausgezeichnete Bewertungen für das Girokonto DKB-Cash

Die DKB erhielt die Auszeichnung „Bestes Girokonto“ im Jahre 2015 von Focus Money. Hier konnte das Finanzprodukt den 1. Platz in den Kategorien „niedrigste Dispozinsen“ und „geduldete Überziehung über Dispo hinaus“ einstreichen. Diese Leistungen wurden in dem Test von Aktiendepot.com ebenfalls mehrfach gelobt.

Die DKB erhielt die Auszeichnung „Bestes Girokonto“ im Jahre 2015 von Focus Money. Hier konnte das Finanzprodukt den 1. Platz in den Kategorien „niedrigste Dispozinsen“ und „geduldete Überziehung über Dispo hinaus“ einstreichen. Diese Leistungen wurden in dem Test von Aktiendepot.com ebenfalls mehrfach gelobt.

Eine weitere Auszeichnung aus dem Jahr 2015 ist die „Fairste Direktbank“. Hier teilt sich die DKB den Platz allerdings mit drei anderen Banken, die die Note „Sehr gut“ erhalten haben. Insgesamt wurden 14 Direktbanken verglichen. Dabei wurden 32 Aspekte in fünf Kategorien näher unter die Lupe genommen.

Der Nachrichtensender n-tv und das Institut FMH haben 2015 das Girokonto DKB Cash mit „Sehr gut“ ausgezeichnet. Dabei erhielt das Finanzprodukt der DKB 45 von 50 möglichen Punkten. Wie viele Konkurrenzprodukte dabei untersucht wurden, ist nicht bekannt.

Die Auswahl an Auszeichnungen zeigt, dass das DKB-Cash bei vielen Fachexperten gut ankommt. So haben allein im Jahr 2015 drei verschiedene Institutionen das Girokonto mit Auszeichnungen belegt.

Weitere Produkte: Studenten-Bildungsfonds und Sparpläne

Unter Konten und Karten findet sich neben dem DKB-Cash auch noch das bereits erwähnte Girokonto für Interessenten unter 18 Jahren. Hierbei handelt es sich um das DKB-Cash u18. Außerdem stehen neben der VISA-Prepaid-Kreditkarte zum DKB-Cash noch vier verschiedene VISA-Kreditkarten zur Verfügung. Diese unterscheiden sich allerdings auch nur nach ihrer Art der Prämiengutschriften. Zu den Spar- und Geldanlagen zählen neben dem Tagesgeld auch die Sparpläne, der Festzins und das Zusatzsparen.

Unter Konten und Karten findet sich neben dem DKB-Cash auch noch das bereits erwähnte Girokonto für Interessenten unter 18 Jahren. Hierbei handelt es sich um das DKB-Cash u18. Außerdem stehen neben der VISA-Prepaid-Kreditkarte zum DKB-Cash noch vier verschiedene VISA-Kreditkarten zur Verfügung. Diese unterscheiden sich allerdings auch nur nach ihrer Art der Prämiengutschriften. Zu den Spar- und Geldanlagen zählen neben dem Tagesgeld auch die Sparpläne, der Festzins und das Zusatzsparen.

Besondere Angebote stehen den Kunden jedoch unter Kredite und Finanzierung zur Verfügung. Hier können Privat-Darlehen in Form von Ratenkrediten ohne die Nennung eines Verwendungszwecks oder auch ein günstiger Studienkredit aufgenommen werden. Dieser wird als Studenten-Bildungsfonds bezeichnet und kann nicht nur dank seiner günstigen Zinsen, sondern auch mit seinen individuellen Rückzahlungsmöglichkeiten überzeugen.

Bei der DKB können nicht nur DKB Cash-Erfahrungen gemacht werden. Auch andere Finanzprodukte wurden bereits auf Aktiendepot.com getestet. Hier stechen vor allem die lukrativen Sparanlagen, aber auch die günstigen Finanzierungsmöglichkeiten für Konsumenten und Studenten hervor.

Jetzt zu smava

Fazit: Fast zu schön um wahr zu sein…

In dem Testbericht wird deutlich, dass die DKB Cash Erfahrung rundum gut war. Der Anbieter kann im Test zum einen mit günstigen Konditionen, wie der kostenlosen Kontoführung, einem Guthabenzins auf das Girokonto und die VISA-Prepaid-Kreditkarte überzeugen. Zum anderen stellt er seinen Kunden einen günstigen Dispositions- und Überziehungskredit zur Verfügung, dessen Zinssatz sich gerade mal auf derzeit 7,5 Prozent p.a. beläuft.

In dem Testbericht wird deutlich, dass die DKB Cash Erfahrung rundum gut war. Der Anbieter kann im Test zum einen mit günstigen Konditionen, wie der kostenlosen Kontoführung, einem Guthabenzins auf das Girokonto und die VISA-Prepaid-Kreditkarte überzeugen. Zum anderen stellt er seinen Kunden einen günstigen Dispositions- und Überziehungskredit zur Verfügung, dessen Zinssatz sich gerade mal auf derzeit 7,5 Prozent p.a. beläuft.

Die DKB ermöglicht seinen Kunden Überweisungen über Online- oder Mobile-Banking durchzuführen. Dabei stehen verschiedene TAN-Verfahren zur Auswahl. Die Personenidentifikation kann per PostIdent oder auch bequem von zu Hause per VideoIdent erfolgen. Einzig die Prepaid-Funktion der Kreditkarte kann kritisiert werden, da diese nicht überall akzeptiert werden. Der immens hohe Guthabenzins von 0,2 Prozent p.a. macht dieses Manko allerdings beinahe wett.

Fragen & Antworten zur DKB

Wo hat die Bank ihren Hauptsitz?

Die DKB hat ihren Hauptsitz in Berlin, Deutschland.

Handelt es sich bei der DKB um einen Filialbank?

Nein. Bei der DKB handelt es sich um eine Online Bank.

Ist die Kontoeröffnung kompliziert?

Nein! Die Kontoeröffnung ist in wenigen Schritten möglich!

Was ist das Angebot der DKB?

im Angebot befinden sich derzeit verschiedene Konten, Kreditkarten, Kredite und Geldanlagen.