Festgeld Vergleich 2024: Hier finden Sie das beste Festgeld-Konto

Festgeldkonten erfreuen sich einer großen Beliebtheit, die selbstverständlich nicht von ungefähr kommt: Festgeldkonten ermöglichen es dem Anleger, sein Kapital zu vermehren, ohne dabei ein Verlustrisiko in Kauf nehmen zu müssen – stattdessen genießt er aufgrund der festen Laufzeit eine hohe Planungssicherheit, welche die Geldanlage komfortabler gestaltet.

Allerdings ist Festgeldkonto nicht gleich Festgeldkonto: Auf der Suche nach dem besten Konto gibt es zahlreiche Faktoren zu beachten, zu denen unter anderem die Konditionen, das Angebot, die Sicherheit oder der Service gehören. Damit Sie nicht allein durch den Festgelddschungel wandeln müssen, geben wir Ihnen hier auf Aktiendepot.com die wichtigsten Tipps zur Anbieterwahl mit an die Hand und lassen Sie in unserem Festgeld Preisvergleich an unseren Erfahrungen teilhaben.

Jetzt das beste Festgeld-Konto finden!

- Einlagensicherung: 100.000 €

- minimale Laufzeit: 6 Monate

- Maxi Zinssatz: 3,56 %

- Einlagensicherung: 100.000 €

- minimale Laufzeit: 3 Monate

- Maxi Zinssatz: 3,80%

- Einlagensicherung: 41 Mio. €

- minimale Laufzeit: 3 Monate

- Maxi Zinssatz: 3,42%

- Einlagensicherung: 100.000 €

- minimale Laufzeit: 6 Monate

- Maxi Zinssatz: 3,95%

- Einlagensicherung: 100.000 €

- minimale Laufzeit: 12 Monate

- Maxi Zinssatz: 3,35 %

- Einlagensicherung: 567 Mio. €

- minimale Laufzeit: 6 Monate

- Maxi Zinssatz: 3,25%

- Einlagensicherung: 100.000 €

- minimale Laufzeit: 6 Monate

- Maxi Zinssatz: 1,70%

- Einlagensicherung: 100.000 €

- minimale Laufzeit: 3 Monate

- Maxi Zinssatz: 3,35%

- Einlagensicherung: 92 Mio. €

- minimale Laufzeit: 12 Monate

- Maxi Zinssatz: 3,25%

- Einlagensicherung: 1,3 Mrd. €

- minimale Laufzeit: 1 Jahr

- Maxi Zinssatz: 2,75%

- Einlagensicherung: 858 Mio. €

- minimale Laufzeit: 60 Monate

- Maxi Zinssatz: 3,50%

- Einlagensicherung: 279 Mio. €

- minimale Laufzeit: 7 Tage

- Maxi Zinssatz: 2,90%

- Einlagensicherung: 72 Mio. €

- minimale Laufzeit: 12 Monate

- Maxi Zinssatz: 3,40%

Fakten im Überblick: Was müssen Sie über Festgeldkonten wissen?

Festgeldkonten stellen eine besonders sichere und stabile Lösung zur Kapitalanlage dar – wenn auch Sie von den Vorteilen hinter Festgeldkonten profitieren möchten, finden Sie hier die wichtigsten Fakten dazu im Überblick.

Festgeldkonten stellen eine besonders sichere und stabile Lösung zur Kapitalanlage dar – wenn auch Sie von den Vorteilen hinter Festgeldkonten profitieren möchten, finden Sie hier die wichtigsten Fakten dazu im Überblick.

- Im Festgeldkonto wird das Kapital des Kunden angelegt – und das für einen bestimmten Zeitraum, den der Anleger selbst festlegen kann.

- Sowohl Laufzeit als auch Zinssatz werden dabei im Vorfeld bestimmt, was eine hohe Planungssicherheit verspricht.

- Während der gesamten Laufzeit hat der Kunde allerdings keinen Zugriff auf sein Festgeld.

- Aufgrund des mangelnden Zugriffs auf das Kapital ist beim Abschluss eines Festgeldkontos besonders große Vorsicht geboten: Kunden sollten ausschließlich Kapital anlegen, das sie voraussichtlich nicht benötigen – und auch die Laufzeit sollte dabei den persönlichen Lebensumständen angepasst werden.

- Festgeldkonten zeichnen sich in der Regel durch keine oder nur sehr geringe Kosten und dafür durch hohe Zinsen aus.

- Anlagezeiträume zwischen 3 Monaten und 10 Jahren sind möglich.

- Banken honorieren ein hohes Maß an Planungssicherheit, das mit langen Laufzeiten einhergeht, besonders häufig mit höheren Zinssätzen.

- Nicht alle Banken verzichten auf eine Mindesteinlagesumme: Bei einigen Anbietern beginnt diese bei etwa 2.000 Euro, bei anderen Unternehmen können Kunden ihr Geld erst ab einem Guthaben von 10.000 Euro anlegen.

- Im Gegensatz zu Staatsanleihen, Firmenanleihen und Geldmarktfonds unterliegen Festgeldkonten keinen Risiken: Geht das Unternehmen pleite, greift die Einlagensicherung und erstattet den Kunden ihre Verluste.

- Die Alternative zum Festgeldkonto stellt das Tagesgeldkonto dar: Hierbei ist das Geld ständig verfügbar, dafür werden jedoch niedrigere Zinsen dafür gutgeschrieben.

Unser Festgeld Vergleich im Überblick: Die Anbieter im Test

CA Consumer Finance Festgeld

Die französische Crédit Agricole Consumer Finance S.A. überzeugt im Festgeld Test durch eine überdurchschnittliche Verzinsung von 3,40 Prozent p. a. sowie durch eine kostenlose Kontoführung. Darüber hinaus ist das Angebot des Unternehmens insbesondere auf kapitalstarke Anleger ausgelegt, wie unser Test gezeigt hat: Mit einer Mindesteinlage von 5.000 Euro und einer Maximaleinlage von 500.000 Euro überzeugt die Crédit Agricole Consumer Finance S.A. durch überdurchschnittliche Anlagebeträge, die Kunden auf ihrem Festgeldkonto beim französischen Unternehmen hinterlegen können.

CreditPlus Bank AG Festgeld

Auch bei der Creditplus Bank AG profitieren Kunden von einer kostenfreien Kontoführung – dafür fällt allerdings der maximale Anlagebetrag, der vom Kunden auf seinem Festgeldkonto hinterlegt werden kann, mit 1 Mio. Euro weitaus höher aus als bei den meisten Konkurrenten. In Bezug auf die Verzinsung, die das Festgeldkonto der CreditPlus Bank AG mitbringt, können wir im Festgeld Test jedoch nur ein durchschnittliches Ergebnis verzeichnen: Das Festgeld wird bei der CreditPlus Bank AG zu einem festen Zinssatz zwischen 2,70 Prozent und 3,15 Prozent verzinst.

Sberbank Festgeld

Bei der Sberbank profitieren Kunden, die einen Betrag zwischen 1.000 Euro und 100.000 Euro auf ihrem Festgeldkonto hinterlegen können, von einem besonders hohen Zinssatz von 2,0 Prozent. Ein Zinssatz dieser Höhe wird gutgeschrieben, sofern der Kunde sich für die längste Laufzeit von 48 Monaten entscheidet, die vom Unternehmen angeboten wird. Möchte er sein Festgeld lediglich für 12 Monate anlegen, beläuft sich der Zinssatz „nur noch“ auf 1,30 Prozent.

Banca Sistema Festgeld

Unser Festgeld Test hat gezeigt, dass den Kunden der italienischen Banca Sistema bei der Kapitalanlage attraktive Zinsen von bis zu 2,5 Prozent winken: Legt der Kunde sein Geld in einem Festgeldkonto an, kann der dabei zwischen Laufzeiten von 12 bis 120 Monaten wählen. Währenddessen vermehrt sich sein Kapital, das sich zu Beginn auf 50.000 Euro bis 100.000 Euro belaufen kann, zu einem Zinssatz zwischen 1,55 Prozent und 2,50 Prozent – abhängig von der gewählten Laufzeit.

BN Bank Festgeld

Bei der BN Bank legen Kunden ihr Geld bei einem norwegischen Kreditinstitut an, das sich hierzulande noch keiner allzu großen Bekanntheit erfreut – und das obwohl es sich durch attraktive Konditionen auszeichnet: Kunden können zwischen einer einjährigen und einer zweijährigen Laufzeit wählen, die mit einem Zinssatz von 1,70 Prozent oder mit 1,90 Prozent einhergeht. Maximal können 235.000 Euro auf dem norwegischen Festgeldkonto hinterlegt werden, was auch der norwegischen Einlagensicherung entspricht, die sich auf bis zu 238.000 Euro beläuft – die Mindestanlage fällt dabei jedoch mit 10.000 Euro recht hoch aus.

WEITER ZUR WELTSPAREN: www.weltsparen.deInvestitionen bergen das Risiko von Verlusten

Novo Banco Festgeld

Die portugiesische Novo Banco zeichnet sich durch eine Reihe von Vorteilen aus, von denen Anleger bei der Eröffnung eines Festgeldkontos profitieren können: Das Unternehmen bringt Festgeldkonten mit überschaubaren Laufzeiten mit, die jederzeit gekündigt werden können und somit ein hohes Maß an Flexibilität mitbringen. Allerdings können Kunden der Novo Banco lediglich 10.000 Euro bis 100.000 Euro anlegen und erhalten dafür einen eher unterdurchschnittlichen Zinssatz von nur 1,50 Prozent gutgeschrieben.

J&T Banka Festgeld

Möchten Anleger von den attraktiven Zinsen ausländischer Kreditinstitute profitieren, sollten Sie einen Blick auf die J&T Banka aus Tschechien werfen: Beträge zwischen 10.000 Euro und 100.000 Euro können hier während einer Laufzeit zwischen 12 und 120 Monaten zu einem Zinssatz von 1,60 Prozent bis 2,50 Prozent angelegt werden. Abgesichert wird das Kapital dementsprechend nach EU-Recht bis zu einer Höhe von 100.000 Euro, was nicht nur eine planungssichere, sondern darüber hinaus auch eine vertrauenswürdige Geldanlage ermöglicht.

FiBank Festgeld

Die attraktivsten Festgeldkonten gibt es im Ausland – und davon sind auch die meisten Kunden der FiBank überzeugt, die ihren Stammsitz in Bulgarien unterhält und ihren Kunden von dort aus Festgeldkonten mit einer jährlichen Verzinsung zwischen 0,50 Prozent und 1,70 Prozent zur Verfügung stellt. Beträge zwischen 10.000 und 100.000 Euro können hier während einer Laufzeit zwischen 6 und 60 Monaten angelegt werden – alternativ dazu ist allerdings auch bei der FiBank eine vorzeitige Kündigung des Festgeldkontos möglich.

GEFA Festgeld

Bei der deutschen GEFA Bank können Kunden ihr Festgeld von 10.000 Euro bis 100.000 Euro während einer Laufzeit zwischen 24 und 48 Monaten zu einem Zinssatz zwischen 0,45 und 0,60 Prozent anlegen, was im Vergleich zu den Zinsen der ausländischen Konkurrenten ein eher unbefriedigendes Ergebnis darstellt. Auch die Anlagebeträge, die zwischen 10.000 und 100.000 Euro liegen können, überzeugen im Festgeld Test leider nur bedingt.

SWK Bank Festgeldkonto

Im Festgeld Test konnten wir festhalten, dass die SWK Bank für „deutsche Verhältnisse“ eine recht hohe Maximalverzinsung von 1,70 Prozent mitbringt, von denen der Kunde innerhalb einer Laufzeit von 6 bis 72 Monaten profitieren kann. Während dabei auch die Mindestlaufzeit sehr kundenfreundlich ausfällt, müssen Kunden trotzdem mindestens 10.000 Euro auf ihrem Festgeldkonto bei der SWK Bank einzahlen – eine Maximalgrenze ist dabei jedoch nicht eingerichtet.

VTB Direktbank Duo

Das Duo-Konto der VTB Direktbank setzt sich aus dem Vorteilen eines Festgeld- und eines Tagesgeldkontos zusammen, indem 20 Prozent der Einlage jederzeit flexibel verfügbar sind, während 80 Prozent der Einlage im Rahmen eines Festgeldkontos fest angelegt werden. Die Laufzeit kann sich dabei auf 12, 24 oder 36 Monate belaufen – innerhalb dieses Zeitraumes wird die Einlage des Kunden, die sich von 500 Euro auf bis zu 10 Millionen Euro belaufen kann, zu einem Zinssatz zwischen 0,95 Prozent und 1,50 Prozent angelegt.

VTB Direktbank Festgeldkonto

Möchte man auf die Vorteile eines Tagesgeldkontos verzichten und sich stattdessen eine höhere Guthabenverzinsung zunutze machen, kann man das Festgeldkonto der VTB Direktbank nutzen: Diese zeichnet sich in erster Linie durch eine kurze Mindestlaufzeit von 3 Monaten aus und kann dabei trotzdem bis zu 10 Jahre lang unterhalten werden. Der Kunde profitiert dabei ebenfalls von der niedrigen Mindesteinlage von 500 Euro und der besonders hohen Maximaleinlage, die bis zu 10 Millionen Euro betragen kann – der Zinssatz beläuft sich dabei auf bis zu 1,90 Prozent, was sich im Online Festgeld Vergleich durchaus als attraktiv erwiesen hat.

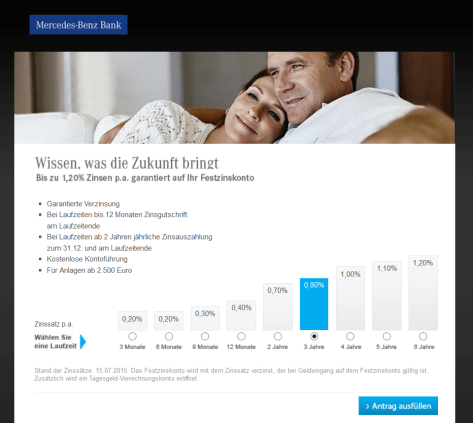

Mercedes-Benz Bank Festzinskonto

Auch bei der Mercedes-Benz Bank können Kunden ein attraktives Festgeldkonto einrichten, das mit einer kostenfreien Kontoführung während einer Laufzeit zwischen 3 Monaten und 6 Jahren einhergeht. Die Verzinsung des Festgeldkontos fällt dabei mit 0,20 – 1,20 Prozent sehr gering aus, während sich die Mindestanlagesumme auf 2.500 Euro beläuft.

Alior Bank Festgeld

Die polnische Alior Bank überzeugt im Online Festgeld Vergleich durch überschaubare Laufzeiten und durch die Möglichkeit, das Festgeldkonto jederzeit zu kündigen. Kunden können bei der Alior Bank ihr Kapital ab 10.000 Euro bis zu einer Höhe von 100.000 Euro während einer Laufzeit von 12, 24 oder 36 Monaten anlegen und dabei von ansprechenden Zinsen zwischen 1,50 Prozent und 1,70 Prozent profitieren.

TARGOBANK Festgeld

Das Festgeldkonto der Targobank kann in unserem Vergleich insbesondere durch seine kundenfreundlichen Laufzeiten überzeugen: Festgeldkonten können beim deutschen Unternehmen entweder 7 Tage oder auch 6 Jahre lang bestehen – ganz wie es dem Kunden beliebt. Kunden können das Festgeldkonto der Targobank bereits ab einer Mindesteinlage von 2.500 Euro unterhalten – die Verzinsung fällt dabei mit maximal 1,25 Prozent jedoch entsprechend klein aus.

IKB Deutsche Industriebank Festgeld

Für ein deutsches Unternehmen bringt die Deutsche Industriebank eine attraktive Verzinsung mit, die mit ihrem Festgeldkonto einhergeht: Bis zu 1,60 Prozent kann das Festgeldkonto der IKB dem Besitzer jährlich einbringen – und das schon ab einer Mindesteinlage von 5.000 Euro. Ein Zinssatz in dieser Höhe wird jedoch nur bei einer Laufzeit von 10 Jahren versprochen – nimmt der Kunde die kürzeste Mindestlaufzeit von nur einem Monat in Anspruch, beläuft sich die Verzinsung auf lediglich 0,20 Prozent.

ING-DiBa Festgeld

ING-DiBa Festgeld

ING-DiBa Festgeld

ING-DiBa FestgeldPotenzielle Kunden, die ihr Festgeldkonto vergleichen möchten, werden von der ING (ehemals ING-DiBa) und ihrem Angebot kaum überzeugt sein: Der Mindestanlagebetrag beläuft sich auf 10.000 Euro – die Verzinsung fällt dabei mit 0,25 bis 0,40 Prozent alles andere als befriedigend aus. Die wenig umfangreichen Auswahlmöglichkeiten in Bezug auf die Laufzeiten (6 Monate oder 12 Monate) können indes ebenso wenig überzeugen.

Welche Unternehmen konnten sich im Festgeld Test etablieren?

In unserem Festgeld Vergleich konnten drei Anbieter besonders überzeugen – und die attraktivsten Konten werden dabei von Unternehmen aus dem Ausland angeboten, wie wir auch im Test festhalten konnten. Hier unsere drei Testsieger im Detail:

-

- Die IKB Deutsche Industriebank

Möchte man sein Kapital auf lange Sicht in einem Tagesgeldkonto anlegen, gibt es in Deutschland kein attraktiveres Angebot als das der IKB: Ist man bereit dazu, sein Kapital 10 Jahre lang bei der IKB anzulegen, wird man dafür bereits ab einer geringen Mindesteinlage von 5.000 Euro mit einer hohen Verzinsung von bis zu 1,60 Prozent belohnt. - Die VTB Direktbank

Die VTB Direktbank kann die meisten Kunden durch ihr Gesamtangebot überzeugen: Die geringe Mindesteinlage von 500 Euro ermöglicht es auch kleinen Sparern, ihr Geld effizient anzulegen – doch auch kapitalstarke Anleger können ihr Geld bis zu einer Höhe von 10 Millionen Euro der VTB Direktbank anvertrauen. Dabei überzeugt das Unternehmen mit einem Zinssatz von 1,90 Prozent, der während der Laufzeit zwischen 3 Monaten und 10 Jahren gutgeschrieben wird. - Die FiBank

- Die IKB Deutsche Industriebank

Möchte der Kunde trotz aller Planungssicherheit trotzdem von einem hohen Maß an Flexibilität profitieren, sollte er sich an die FiBank wenden, die es ihren Kunden ermöglicht, ihre Festgeldkonten bereits vor Ablauf der Laufzeit zu kündigen. Diese kann sich auf 6 bis 60 Monate belaufen und geht dabei mit einer Guthabenverzinsung zwischen 0,50 und 1,70 Prozent einher – allerdings kann der Kunde hier nur 10.000 Euro bis 100.000 Euro anlegen.

WEITER ZUR WELTSPAREN: www.weltsparen.deInvestitionen bergen das Risiko von Verlusten

Seriös? Check! Woran erkennen Sie ein seriöses Kreditinstitut?

Möchten Sie Ihr Festgeldkonto vergleichen, sollten Sie unbedingt darauf achten, sich an ein möglichst seriöses Unternehmen zu wenden – gerade bei besonders langen Laufzeiten ist die Gefahr groß, dass das einst gefeierte Kreditinstitut im Laufe der Zeit doch rote Zahlen schreibt und Insolvenz anmelden muss. In diesem Fall ist ihr Kapital verloren – sofern keine zuverlässige Einlagensicherung zur Stelle ist. Um einer solchen Gefahr vorzubeugen, sollten Sie bereits vor dem Abschluss eines Festgeldkontos einige wichtige Faktoren beachten, die auf der Suche nach einem seriösen Kreditinstitut von größter Bedeutung sind. Welche das sind, verraten wir Ihnen hier:

Möchten Sie Ihr Festgeldkonto vergleichen, sollten Sie unbedingt darauf achten, sich an ein möglichst seriöses Unternehmen zu wenden – gerade bei besonders langen Laufzeiten ist die Gefahr groß, dass das einst gefeierte Kreditinstitut im Laufe der Zeit doch rote Zahlen schreibt und Insolvenz anmelden muss. In diesem Fall ist ihr Kapital verloren – sofern keine zuverlässige Einlagensicherung zur Stelle ist. Um einer solchen Gefahr vorzubeugen, sollten Sie bereits vor dem Abschluss eines Festgeldkontos einige wichtige Faktoren beachten, die auf der Suche nach einem seriösen Kreditinstitut von größter Bedeutung sind. Welche das sind, verraten wir Ihnen hier:

-

- Regulierung

Die Regulierung ist auf der Suche nach seriösen Anbietern von größter Bedeutung, denn sie stellt einen vertrauenswürdigen Umgang mit den Daten und dem Kapital der Kunden sicher und beugt somit Betrug und Abzocke vor. Jedes seriöse Kreditinstitut bringt eine zuverlässige Regulierung mit – als besonders empfehlenswert für deutsche Kunden hat sich das die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) erwiesen. - Einlagensicherung

Mit einer vertrauenswürdigen Regulierung geht in der Regel auch eine verlässliche Einlagensicherung einher: Die Einlagensicherung gewährleistet eine Entschädigung, falls der Kunde durch eine Insolvenz seines Kreditinstitutes sein Kapital verlieren sollte. Innerhalb der EU ist eine Einlagensicherung von bis zu 100.000 Euro gesetzlich vorgeschrieben – darüber hinaus verfolgen besonders kundenfreundliche Anbieter zudem auch eine freiwillige Einlagensicherung, bei der sie mit einem Teil ihres Eigenkapitals haften. - Transparenz

Seriöse Anbieter haben ihren Kunden nichts zu verheimlichen! Prüfen Sie deshalb im Vorfeld, ob auf der Website des Unternehmens sämtliche Angaben zu Preisen und Leistungen frei zugängig verzeichnet sind und dass auch Interessenten die wichtigsten Angaben zum Festgeldkonto einsehen können. Überprüfen Sie zuletzt auch das „Kleingedruckte“ Ihres Kontovertrages, um auf Nummer sicher zu gehen und sich vor versteckten Kosten zu schützen. - Expertenmeinungen

- Regulierung

Seriöse Kreditinstitute, die schon lange am Markt existieren, gehen in der Regel an den Experten bekannter Institutionen wie n-tv, €uro am Sonntag oder dem Handelsblatt nicht vorüber – fällt das Angebot des Unternehmens darüber hinaus besonders attraktiv aus, lassen es sich die meisten Fachzeitschriften und –Websites nicht nehmen, Auszeichnungen an das Kreditinstitut zu verteilen und ihm somit ein benutzerfreundliches Angebot zu bescheinigen. Als besonders wertvoll haben sich dabei Auszeichnungen durch Kundenumfragen erwiesen.

5. Kundenbewertungen

Nicht nur Experten, sondern auch „echte“ Kunden nehmen die Angebote der Kreditinstitute unter die Lupe und teilen anderen potenziellen Kunden daraufhin ihre Meinung mit. Hören Sie sich deshalb im Bekanntenkreis um, informieren Sie sich in Webforen und machen Sie sich unter Umständen auch die Kundenstimmen auf der Website der Anbieter zunutze, sofern diese vertrauenswürdig wirken.

Wodurch zeichnen sich Festgeldkonten aktuell aus?

Im Laufe der vergangenen Jahre haben nicht nur Girokonten und Kredite, sondern auch Festgeldkonten einen Wandel durchlebt: Festgeldkonten werden mittlerweile nicht mehr nur ausschließlich bei der nächsten Filiale der Hausbank abgeschlossen, denn immer häufiger geht der Vertragsabschluss über das Internet vonstatten.

Für Privatkunden sind also Direktbanken, die ihr Angebot vollständig oder zumindest teilweise auf das Online-Geschäft ausgelegt haben, die richtigen Ansprechpartner in Sachen Festgeld. Dabei beschränken sich die Anbieter jedoch nicht mehr nur auf einen nationalen Kundenstamm, sondern sie stellen ihr Angebot auch Kunden im Ausland ihr Angebot zur Verfügung – und das meist über Vermittler wie Weltsparen oder Savedo.

Ein Blick in die Zukunft: Festgeldkonten morgen und übermorgen

Da sich das Festgeldgeschäft im Laufe der vergangenen Jahre zwar gewandelt, aber nicht grundlegend verändert hat, können Kunden auch in Zukunft eher von kleineren Veränderungen ausgehen, die in Zusammenhang mit Festgeldkonten stehen. Dazu kann in erster Linie ein vermehrtes Vorkommen von ausländischen Festgeldkonten gehören, die bereits heute von einigen Vermittlern angeboten werden.

Da sich das Festgeldgeschäft im Laufe der vergangenen Jahre zwar gewandelt, aber nicht grundlegend verändert hat, können Kunden auch in Zukunft eher von kleineren Veränderungen ausgehen, die in Zusammenhang mit Festgeldkonten stehen. Dazu kann in erster Linie ein vermehrtes Vorkommen von ausländischen Festgeldkonten gehören, die bereits heute von einigen Vermittlern angeboten werden.

Der Grund für die aktuelle und die voraussichtlich steigende Beliebtheit der ausländischen Festgeldkonten sind die unattraktiven Konditionen, mit denen Kunden hierzulande konfrontiert werden: Warum sollte man sein Kapital bei einer deutschen Bank zu einem Zinssatz von unter 1 Prozent anlegen, wenn man es bei einer ausländischen Bank zu doppelt so hohen Zinsen investieren kann? Aufgrund des ausgefeilten EU-Rechts müssen Kunden hierbei zumindest bis zu einem Anlagebetrag von 100.000 Euro nicht um ihr Geld fürchten, da dieses im Zweifelsfall durch die gesetzliche Einlagensicherung zurückerstattet wird.

Unsere Zusammenfassung: Der Festgeldkonto Vergleich für Eilige

Festgeld Angebote werden immer beliebter: Sie ermöglichen es dem Kunden, sein Kapital über einen längeren Zeitraum zu attraktiven Zinsen anzulegen und dabei von einer hohen Planungssicherheit zu profitieren – allerdings kann er sein Geld bis zum Ablauf der Zeitpunkt nicht abheben, weshalb beim Abschluss eines solchen Kontos Vorsicht geboten ist. Seriöse Anbieter erkennen Sie an ihrer Regulierung, Einlagensicherung und Transparenz sowie an den Meinungen von Experten und anderen Kunden – in unserem Festgeldkonto Test haben sich die FiBank, die VTB Direktbank und die IKB als besonders kundenfreundlich und somit als empfehlenswert erwiesen.

Festgeld Angebote werden immer beliebter: Sie ermöglichen es dem Kunden, sein Kapital über einen längeren Zeitraum zu attraktiven Zinsen anzulegen und dabei von einer hohen Planungssicherheit zu profitieren – allerdings kann er sein Geld bis zum Ablauf der Zeitpunkt nicht abheben, weshalb beim Abschluss eines solchen Kontos Vorsicht geboten ist. Seriöse Anbieter erkennen Sie an ihrer Regulierung, Einlagensicherung und Transparenz sowie an den Meinungen von Experten und anderen Kunden – in unserem Festgeldkonto Test haben sich die FiBank, die VTB Direktbank und die IKB als besonders kundenfreundlich und somit als empfehlenswert erwiesen.

Sie wollen mehr? Aktiendepot.com hat mehr Tests zu bieten!

Sollten Sie sich für andere Formen der Kapitalanlage interessieren, von denen sie auch abseits eines Festgeldkontos profitieren können, finden Sie auf Aktiendepot.com zahlreiche andere Tests und Ratgeber: Nicht nur Wertpapierdepots, sondern auch Forex Broker haben wir ganz genau unter die Lupe genommen, um Sie an unseren Erfahrungen teilhaben lassen zu können!