Das Tagesgeldkonto Junior-Angebot findet sich mittlerweile bei immer mehr Banken. Der Vorteil: Die Junioren können zu attraktiven Zinskonditionen flexibel bis zum 18. Lebensjahr sparen; häufig sogar kostenfrei. Trotz der attraktiven Tagesgeldzinsen haben die jungen Sparer stets Zugriff auf ihr Guthaben, was ein klarer Vorteil gegenüber konventionellen Anlagemöglichkeiten (beispielsweise Sparbuch) ist. Da die Auswahl der Tagesgeldkonto Junior-Angebote immer umfangreicher wird, empfiehlt sich ein Vergleich der Kreditinstitute. Wie die Sparer die bestmöglichen Konditionen finden und noch dazu als steuerlichen Vorteil ausnutzen, haben wir getestet.

- Tagesgeldkonto Junior-Angebote werden meist ohne Kosten für Kontoführung angeboten

- Tagesgeldkonto ist besonders flexibel, da nicht laufzeitgebunden

- Auch Sparpläne für Kinder sind möglich

- Tagesgeldzinsen sind deutlich geringer als Festgeldzinsen

Tagesgeldkonto Junior – sparen & Steuern sparen in einem

Wer ein Tagesgeld Junior-Angebot für seine Kinder nutzt, kann damit für die finanzielle Unabhängigkeit nach dem 18. Lebensjahr vorsorgen. Immer mehr Eltern oder Großeltern eröffnen ein Tagesgeldkonto für ihre Kinder oder Enkel, um für das Sparguthaben noch attraktivere Zinsen als bei den konventionellen Sparmöglichkeiten zu nutzen. Es bestehen verschiedene Wege, wie ein Tagesgeldkonto für Kinder/Jugendliche eingerichtet und geführt werden kann.

Eltern eröffnen Tagesgeldkonto für Junioren

Am besten ist es, wenn die Eltern ein Tagesgeldkonto für ihre Kinder eröffnen. Häufig gibt es diese Konten sogar kostenfrei. Haben die Eltern bei einer Bank bereits ein Konto, geht die Eröffnung des Tagesgeldkontos für die Junioren deutlich schneller, denn die Daten sind bereits bei der Bank vorhanden. Doch auch die Neueröffnung eines Kontos bei einer Bank ist nicht kompliziert und bringt häufig sogar noch mehr Vorteile. Eröffnen die Eltern das Tagesgeldkonto für ihre Junioren als neuer Kunde, können sie bei vielen Kreditinstituten von noch besseren Zinskonditionen oder Prämien für das Tagesgeld partizipieren. Damit die Kinder möglich die besten Konditionen für Tagesgeld erhalten, sollten Eltern die einzelnen Kreditinstitute miteinander vergleichen. Solch ein Vergleich dient häufig als Entscheidungsgrundlage und spart den Eltern viel Aufwand. Diesen gesparten Zeitaufwand können die Eltern stattdessen in Freizeitaktivitäten mit ihren Kindern investieren.

Tipp: Beim Tagesgeldkonto Vergleich sollten die Eltern nicht auf die Zinskonditionen, sondern auch auf etwaige Kosten und mögliche Prämien achten. Das Gesamtpaket des Tagesgeldangebotes sollte stimmen, um den Kindern das größtmögliche Sparguthaben zu ermöglichen.

Rechtliches, wenn Eltern das Tagesgeldkonto für Kinder eröffnen

Für Eltern, die das Tagesgeldkonto für ihre Kinder eröffnen, gibt es rechtlich einiges zu beachten. Neben den personenbezogenen Angaben der Eltern ist auch den Namen des Kindes notwendig. Außerdem müssen die Eltern nachweisen, dass sie die Erziehungsberechtigten sind. Solch ein Nachweis kann beispielsweise durch einen Beleg des Jugendamtes erbracht werden. Auch die Geburtsurkunde des Kindes ist in Kopie erforderlich, denn das Tagesgeldkonto für Kinder wird meist kostenlos bis zum 18. Lebensjahr zur Verfügung gestellt. Um sicherzustellen, dass mit dem Tagesgeld Junior-Angebot kein Missbrauch betrieben wird, fordern deshalb die Banken bei der Kontoeröffnung den Nachweis, dass es das Kind wirklich gibt.

Großeltern können ebenfalls das Tagesgeld Junior-Angebot nutzen

In der Praxis hat sich auch erwiesen, dass viele Großeltern als Alternative zum klassischen Sparschwein ein Tagesgeld Junior-Angebot für ihre Enkel nutzen. Im Gegensatz zur Kontoeröffnung durch die Eltern bestehen hier jedoch einige Unterschiede. Da die Großeltern in der Regel nicht die Erziehungsberechtigten sind, können sie das Tagesgeldkonto häufig auch nicht kostenfrei und wirklich unter Eintragung des Kindesnamens nutzen. Jedoch können die Großeltern natürlich das Tagesgeldkonto selbst eröffnen und als virtuelles Sparschwein für ihre Enkel ansehen. Sie zahlen beispielsweise regelmäßig einen Betrag auf das Tagesgeldkonto ein und lassen es bis zum 18. Lebensjahr mit den Verzinsungen laufen. Auf diese Weise haben die Großeltern dann zum 18. Geburtstag ein tolles Geschenk, um ihren Enkeln den Start in das künftige Leben zu erleichtern.

Steuerliche Vorteile beim Tagesgeldkonto für Junioren

Ein wesentlicher Vorteil, den viele Erwachsenen noch gar nicht kennen: Nutzen sie ein Tagesgeldkonto Junior-Angebot, können dadurch Steuern gespart werden. Jedes Kind hat einen steuerlichen Freibetrag von jährlich 801 Euro. Die sogenannte Abgeltungssteuer muss auf sämtliche Kapitalerträge gezahlt werden, wenn sie über den jährlichen Freibetrag liegt. Sparen Eltern auf dem Tagesgeldkonto für ihre Kinder, können Sie den Freibetrag voll ausschöpfen. Versteuert wird nur, wenn Gewinne über die 801 Euro hinaus anfallen. Wer mit einem Sparvertrag von 10.000 Euro investiert, erlangt bei den gegenwärtig gängigen Zinsen allerdings bei Weitem nicht diesen Betrag. Wird beispielsweise das Kapital in Höhe von 10.000 Euro mit einem Tagesgeldzins von jährlich 1,00 Prozent effektiv angelegt, macht das einen Zinsertrag von 24,91 Euro jährlich.

Großeltern können Steuerfreibetrag für Enkel auch nutzen

Eröffnen die Großeltern für ihre Enkel ein Tagesgeldkonto, können auch diese vom Steuerfreibetrag partizipieren. Die rechtliche Lage ist allerdings etwas anders. Da das Konto durch die Großeltern in der Regel nicht direkt mit den Enkeln als namentlich Begünstigte geführt wird, gibt es den Steuerfreibetrag für die Großeltern einmalig. Das bedeutet, alleinstehende Großeltern erhalten den einmaligen Betrag von 801 Euro jährlich; Großeltern-Ehepaare haben einen höheren Freibetrag. Haben die Großeltern nur dieses eine Tagesgeldkonto eröffnet, ist der Freibetrag erfahrungsgemäß kein Problem, denn bei einem geringen Sparvertrag wird er meist nicht voll ausgeschöpft. Haben die Großeltern hingegen mehrere Tagesgeldkonten, gilt der Freibetrag für alle Kapitalerträge. Das bedeutet, dass die Großeltern bei dessen Überschreitung auf die Differenz eine Abgeltungssteuer zahlen müssten.

Tagesgeldkonto Junior-Angebot: Auch Sparpläne sind möglich

Der Vergleich der einzelnen Tagesgeldkonditionen zeigt, dass bei den Banken verschiedene Sparmöglichkeiten bestehen. Häufig steht nicht nur die einmalige Einzahlung zur Auswahl, sondern auch die flexible Sparmöglichkeit. Die Eltern können einen Sparplan für ihre Kinder abschließen, bei dem monatlich ein gewisser Betrag fest angespart wird. Wie hoch dieser Sparvertrag ist, ist individuell von den Wünschen der Eltern und den Konditionen der Bank abhängig. Bevorzugen Eltern attraktive Konditionen für die Sparpläne, sollten sie bei der Auswahl der Banken vor allem auf die Auswahl der Sparpläne Wert legen.

Wie hoch sollte monatlicher Sparbetrag sein?

Eltern sind sich häufig uneinig darüber, wenn es um die Auszahlung des Taschengeldes für ihren Nachwuchs geht. Auch bei der Höhe des monatlichen Sparbetrages für ein Tagesgeldkonto gibt es diese verschiedenen Ansichten. Welcher Sparbetrag ist für die Kinder geeignet? Eine pauschale Antwort gibt es darauf nicht. Die Eltern sollten zunächst bestimmen, wie viel sie sich monatlich leisten können, um es auf dem Tagesgeldkonto regelmäßig einzuzahlen. Als weitere Überlegung gilt auch, ob und wie viel die Eltern bis zu einem bestimmten Zeitraum (beispielsweise 18. Geburtstag des Kindes) einsparen möchten. Wollen die Eltern möglichst viel von ihrem Sparerfreibetrag ausnutzen, ist auch dies bei der Auswahl zu berücksichtigen. Wer beispielsweise monatlich 50 Euro einspart, kann jährlich ohne Zinsen 600 Euro sparen. Wenn dieser Betrag mit beispielsweise 1,00 Prozent für das Tagesgeld vergütet, gibt es noch einmal sechs Euro dazu. Der jährliche Sparerfreibetrag wird damit natürlich kaum tangiert.

Alternativen zum Tagesgeldkonto für Junioren

Es gibt zahlreiche Sparmöglichkeiten für Kinder als Ergänzung oder Alternative zum Tagesgeld. Um geeignete Sparmöglichkeiten zu finden, ist zunächst wichtig, dass Eltern mit dem Tagesgeld für ihre Kinder beabsichtigen. Soll regelmäßig ein bestimmter Betrag angespart und erst nach einer gewissen Laufzeit ausgezahlt werden, ist das Tagesgeld nicht immer eine gute Wahl. Möchten wir Eltern für ihre Kinder sparen und zwischenzeitlich nicht auf das Geld zugreifen/die Kinder zugreifen lassen, ist beispielsweise das Festgeld die bessere Alternative. Investieren die Eltern in ein Festgeldkonto für ihre Kinder, sind die Zinsen deutlich höher. Diesen Zinsvorteil bezahlen die Eltern aber auch mit einer fixen Laufzeit. Das Festgeld ist beispielsweise für mehrere Monate oder sogar Jahre fest angelegt. Die Erfahrungen in der Praxis zeigen, dass die Zinsen besonders attraktiv sind, wenn sich die Eltern für einen möglichst langen Zeitraum für Festgeld entscheiden. Eröffnen Eltern das Festgeldkonto für die Kinder beispielsweise bei der Geburt, haben sie lange Zeit, um bis zur Vollendung des 18. Lebensjahres zu sparen. Legen sie sich tatsächlich für diesen langen Zeitraum fest, sind die Zinsen um ein Vielfaches höher.

Sparbriefe als langfristige Anlage

Sparbriefe lassen sich auch als langfristige Anlage nutzen. Ob sich diese Sparmöglichkeit tatsächlich als bessere Variante zum Tagesgeld entpuppt, hängt entscheidend von den Konditionen ab. Bevor die Eltern sich für eine der Sparmöglichkeiten für ihre Kinder entscheiden, sollten sie die einzelnen Angebote genau miteinander vergleichen. Wichtig ist bei solch einem Vergleich vor allem, welchen Anlagehorizont die Eltern verfolgen und wie flexibel das Sparen sein soll.

Tagesgeldkonto Junior-Angebote bei ausländischen Banken nutzen

Wer einen Tagesgeld Vergleich vornimmt, stößt häufig auf besonders attraktive Konditionen der ausländischen Banken. Deshalb sind sie bei vielen Eltern ein Geheimtipp, wenn sie für ihre Kinder sparen möchten. Lässt sich das Tagesgeldkonto Junior-Angebote tatsächlich einfach nutzen, wenn die Eltern in Deutschland wohnhaft sind und die Bank beispielsweise in Spanien ist? Grundsätzlich können die Eltern ihr Geld dort anlegen, wo sie möchten. Ob dies allerdings auch vonseiten der Bank möglich ist, kann jedes Kreditinstitut selbst entscheiden. Es gibt tatsächlich Banken im europäischen Ausland, welche die Kontoeröffnung auch für nicht ansässige Bürger ermöglichen. Häufig ist die Eröffnung von einem Tagesgeldkonto allerdings nur möglich, wenn die Kontoinhaber tatsächlich einen Wohnsitz im entsprechenden Land nachweisen können.

Tagesgeld und Sicherheit bei ausländischen Banken

Haben die Eltern ein attraktives Tagesgeldkonto Junior-Angebot einer ausländischen Bank gefunden, soll zunächst die sicherheitsrelevanten Informationen überprüft werden. Dazu gehört es, auf die Einlagensicherung sowie die rechtlichen Regularien zu achten. Das Geld sollte stets so abgesichert sein, dass im Falle einer Insolvenz keine Verluste für die Sparer drohen. Hat eine Bank beispielsweise eine gesetzliche Einlagensicherung von 20.000 Euro, ist es nachteilig, wenn die Eltern auf das Tagesgeldkonto für ihre Kinder mehr als 20.000 Euro einzahlen. Geht die Bank insolvent, kann es zu Verlusten kommen. Auch die gesetzlichen Regularien spielen eine wichtige Rolle, denn die Banken sollten durch eine renommierte Finanzaufsichtsbehörde reguliert sein. Entsprechende Informationen dazu finden die Eltern im Impressum der Bank.

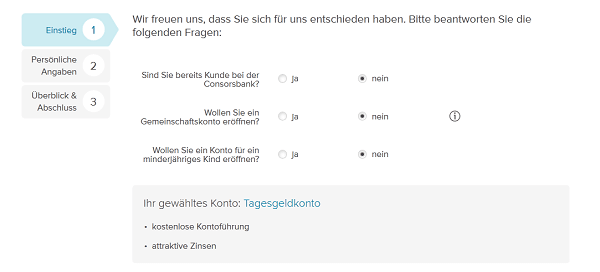

Wie einfach funktioniert es, ein Tagesgeldkonto wie Kinder zu öffnen?

Grundsätzlich ist die Eröffnung eines Tagesgeldkontos für Kinder nicht schwierig. Haben die Eltern ein geeignetes Angebot gefunden, können sie meist sofort online mit der Eröffnung beginnen. Die Kinder müssen dafür nicht mit vor dem PC sitzen, dennoch spielen sie eine wichtige Rolle. Nutzen die Eltern das Tagesgeldkonto Junior-Angebot einer Bank, ist das Konto meist für die Kinder kostenfrei. Als Nachweis für ihre tatsächliche Existenz genügt die Geburtsurkunde, welche in Kopie an die Bank übermittelt werden muss. Heutzutage kann auch dies meist online durchgeführt werden. Neben dem Namen der Kinder sind auch die Angaben der Eltern notwendig. Wie die Erfahrungen zeigen, müssen auf dem Antrag beide erziehungsberechtigten Personen unterzeichnen, auch das funktioniert heute oftmals problemlos online. Zur Verifizierung der Eltern ist ein gültiges Ausweisdokument (beispielsweise Personalausweis) notwendig.

Eröffnung des Tagesgeldkontos bei Alleinerziehenden abweichend

In Deutschland gibt es nicht nur Elternpaare, sondern auch viele Alleinerziehende. Sie können natürlich ebenfalls ein Tagesgeldkonto Junior-Angebot für ihre Kinder nutzen. Welche Nachweise bei der Eröffnung notwendig sind, hängt vom Status der Eltern ab. Vor allem geht es darum, wer das Aufenthaltsbestimmungsrecht hat und wer der rechtliche Vertreter des Kindes ist. Der-/diejenige muss auf dem Eröffnungsantrag ebenfalls unterzeichnen. Haben die Eltern Fragen zu Kontoeröffnung bzw. zu den geforderten Unterlagen, können sie sich meist an den Kundensupport der Banken wenden und erhalten dort eine Beratung, was für die Eröffnung notwendig ist.

Fazit: Tagesgeldkonto Junior-Angebot überholt klassisches Sparschwein

Die meisten Eltern geben ihren Kindern regelmäßiges Taschengeld und legen sogar immer wieder Sparbeträge für die Zukunft der Kinder zur Seite. Findige Eltern versuchen diese Beträge natürlich verzinsen zu lassen, um ihren Kindern noch mehr Sparkapital mit auf den Weg zu geben. Bewährt haben sich bislang Sparbücher als konventionelle Anlagemöglichkeit. Aufgrund der niedrigen Zinsen sind sie aber heute besonders unattraktiv, sodass viele Eltern nach Alternativen suchen. Kaum verwunderlich, dass viele Banken Tagesgeldkonto Junior-Angebote auf den Weg gebracht haben.

Der Vorteil: Die Eltern können ein Tagesgeldkonto für ihre Kinder häufig sogar kostenfrei eröffnen und von attraktiven Tagesgeldzinsen partizipieren. Zeitgleich können sie flexibel auf das Sparguthaben zugreifen. Wem die Tagesgeldzinsen zu niedrig sind, der findet einige Alternativen mit deutlich höherer Verzinsung. Die Eltern können beispielsweise auch ein Festgeldkonto für ihre Kinder eröffnen, legen sich damit aber längerfristig fest. Die Flexibilität, wie sie mit dem Tagesgeld gegeben ist, fehlt. Dafür gibt es indes deutlich höhere Zinsen. Möchten Sie auch für die finanzielle Zukunft Ihres Kindes ein Polster schaffen? Schauen Sie sich die zahlreichen Sparmöglichkeiten an und sichern Sie Ihrem Sprössling damit die Chance, sich eigene Wünsche zu erfüllen.