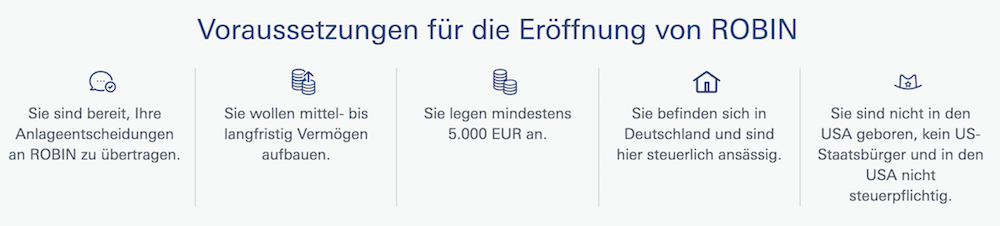

Unter dem Namen Robin präsentiert die Deutsche Bank ihren hauseigenen Robo-Advisor als Teil der digitalen Vermögensverwaltung auf der Investment-Plattform maxblue.de. Den Robo-Advisor gibt es seit November 2017. Die Investition ist möglich ab einer Mindestanlage von 5.000 Euro bei Kosten von 0,80 % bis 1,00 % pro Jahr zuzüglich der Fondskosten. Damit ist Robin teurer als die meisten anderen Robo-Advisor Anbieter. Dabei erfolgt die Anlage ausschließlich in ETFs mit Fondskosten von durchschnittlich 0,25 % p.a., sodass die Gesamtkosten für Anleger zwischen 1,05 bis 1,25 % betragen. Der Mindestanlagehorizont beträgt bei Robin zwei Jahre und ist für den mittel- und langfristigen Vermögensaufbau gedacht. Wir haben den Robo-Advisor in unseren Robin Erfahrungen getestet.

Weiter zu Robin: www.maxblue.de/robinInvestitionen bergen das Risiko von VerlustenDie Vor- und Nachteile von Robin auf einen Blick:

- Hohe Sicherheit durch die Deutsche Bank

- Gewährleistete Expertise aufgrund langjähriger Erfahrung

- Professionelle Anlageverwaltung

- Keine Depot- und Kontogebühren

- Individuelle Anlagestrategien

- Flexible Ein- und Auszahlung

- Mindestanlage ab 5.000 Euro

- Gestaffelte Abrechnung der Gebühren

- Vergleichsweise höhere Kosten als andere Anbieter

Die Deutsche Bank AG präsentiert einen eigenen Robo Advisor

Während der letzten Jahre hat eine erhöhte Nachfrage nach sogenannten Robo-Advisors zu einer erheblichen Zunahme an Anbietern geführt. Derzeit wird geschätzt, dass der deutsche Robo-Advisor-Markt ein Volumen von über 1 Mrd. Euro hat, die Prognosen sehen weiteres Wachstum vor. So verwundert es nicht, dass auch etablierte Finanzdienstleister an diesem Markt teilhaben wollen. Zu den sogenannten Corporate Robo-Advisors wie sie schon von anderen Finanzhäusern wie der comdirect oder den Sparkassen angeboten werden, gesellt sich nun die Deutsche Bank AG mit der digitalen Finanzportfolioverwaltung Robin. Hier können Anleger schon ab einem Anlagebetrag von 5.000 Euro von einer algorithmusgesteuerten Geldanlage Gebrauch machen. Die verwendete Technologie wurde entwickelt auf der Basis der hauseigenen Expertise, die entsprechend dem langen Bestand des Bankhauses umfangreich ist. Die Robin Erfahrungen bislang werden im folgenden vorgestellt.

Während der letzten Jahre hat eine erhöhte Nachfrage nach sogenannten Robo-Advisors zu einer erheblichen Zunahme an Anbietern geführt. Derzeit wird geschätzt, dass der deutsche Robo-Advisor-Markt ein Volumen von über 1 Mrd. Euro hat, die Prognosen sehen weiteres Wachstum vor. So verwundert es nicht, dass auch etablierte Finanzdienstleister an diesem Markt teilhaben wollen. Zu den sogenannten Corporate Robo-Advisors wie sie schon von anderen Finanzhäusern wie der comdirect oder den Sparkassen angeboten werden, gesellt sich nun die Deutsche Bank AG mit der digitalen Finanzportfolioverwaltung Robin. Hier können Anleger schon ab einem Anlagebetrag von 5.000 Euro von einer algorithmusgesteuerten Geldanlage Gebrauch machen. Die verwendete Technologie wurde entwickelt auf der Basis der hauseigenen Expertise, die entsprechend dem langen Bestand des Bankhauses umfangreich ist. Die Robin Erfahrungen bislang werden im folgenden vorgestellt.

Robin: Die Konditionen und Gebühren

- Mindesteinlage 5.000 Euro

- Kosten von 0,80 % bis 1,00 % p. a.

- Anlage nur in ETFs

- Durchschnittliche Fondskosten 0,25 %

- Individuelle Anlagestrategien

- 75€ MediaMarkt-Gutschein*, bei Abschluss oder die Erhöhung der digitalen Vermögensverwaltung ROBIN bis zum 31. Mai 2023.

*Die Teilnahmebedingungen zur ROBIN-Aktion findet man hier: https://ad-server.eu/nl/Deutsche%20Bank/Teilnahmebedingungen_ROBIN_05_23.pdf.

Robin im ausführlichen Test

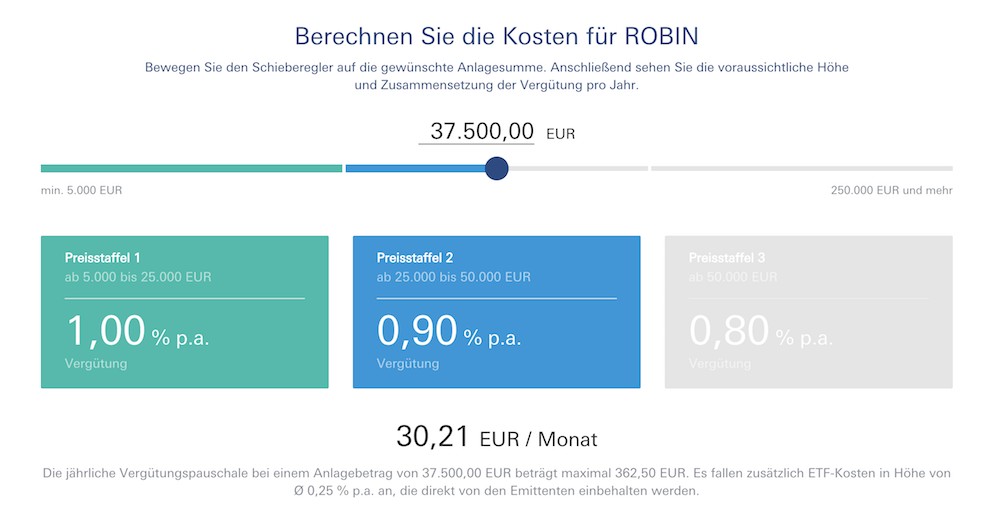

Die Kosten bei Robin: Ein wenig über dem Durchschnitt

Die pauschalen Kosten für die Vermögensverwaltung, die bei der Nutzung des Robo Advisors der Deutschen Bank auf Anleger zukommen, richten sich nach der Anlagesumme und werden somit günstiger bei großen Beträgen:

Die pauschalen Kosten für die Vermögensverwaltung, die bei der Nutzung des Robo Advisors der Deutschen Bank auf Anleger zukommen, richten sich nach der Anlagesumme und werden somit günstiger bei großen Beträgen:

- < 25.000 Euro = 1,00 % p.a.

- ab 25.000 Euro – 50.000 Euro = 0,90 % p.a.

- > 50.000 Euro = 0,80 % p.a.

Diese Gebühren unterliegen allerdings einer Abrechnung nach Preisstaffel. Bei einer Anlage von bis zu 50.000 Euro fallen daher für die ersten 25.000 Euro 1,00 % p.a. an, für die zweiten 25.000 Euro dann 0,90 %. Damit liegen die tatsächlich anfallenden Kosten also bei 0,95 % und nicht wie vielleicht vermutet bei 0,90 %. Für liquides Kontoguthaben fallen allerdings keine Gebühren an.

Hinzu kommen die Kosten für die Verwaltung der eingesetzten ETFs, die durchschnittlich 0,25 % p.a. betragen. Diese werden allerdings nicht von der Deutschen Bank bzw. über Maxblue erhoben, sondern von den jeweiligen Fondsgesellschaften. Die Kosten für Anleger belaufen sich also abhängig vom Anlagebetrag auf 1,05 % – 1,25 % p.a. und werden jeweils am Ende des Quartals rückwirkend belastet.

Die Preisstaffelung bei Robin ist eher unüblich, verunklärt die anfallenden Gebühren und könnte für Unzufriedenheit bei den Robin Erfahrungen führen. Für Anleger mit einem vergleichsweise geringen Anlagevermögen wird der Robo-Advisor damit teurer als andere Anbieter wie etwa Scalable Capital. Punkten kann der Anbieter jedoch mit der erheblichen Flexibilität, die es den Kunden erlaubt, jederzeit einzusteigen oder sich auszahlen zu lassen.

Weiter zu Robin: www.maxblue.de/robinInvestitionen bergen das Risiko von Verlusten

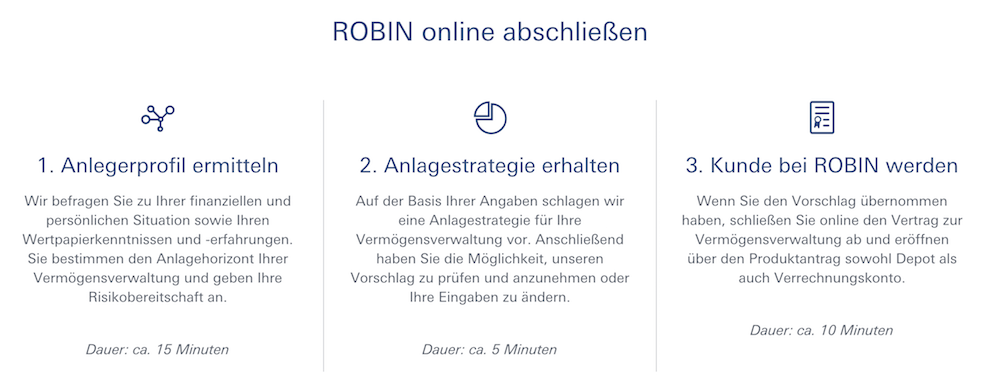

So funktioniert die Anlage bei Robin

Die Anlage bei Robin lässt sich in nur wenigen Schritten einrichten. Während des Registrierungsprozesses werden Fragen zur finanziellen Situation, der bevorzugten Dauer der Anlage und auch zur individuellen Risikobereitschaft gestellt, die in die Profilmaske bei Robin eingegeben werden. Basierend auf diesen Angaben entwickelt der Robo Advisor eine vollständig individuelle Anlagestrategie, anders als viele andere Anbieter, die mit voreingestellten Anlagestrategien und fixierten Aktienanteilen arbeiten.

Die Anlage bei Robin lässt sich in nur wenigen Schritten einrichten. Während des Registrierungsprozesses werden Fragen zur finanziellen Situation, der bevorzugten Dauer der Anlage und auch zur individuellen Risikobereitschaft gestellt, die in die Profilmaske bei Robin eingegeben werden. Basierend auf diesen Angaben entwickelt der Robo Advisor eine vollständig individuelle Anlagestrategie, anders als viele andere Anbieter, die mit voreingestellten Anlagestrategien und fixierten Aktienanteilen arbeiten.

- Eingabe persönlicher Daten

- In diesem ersten Schritt werden Angaben zum Beruf und zum Alter abgefragt, ebenso die monatlichen Einkünfte und Ausgaben, das bestehende Vermögen und die Verbindlichkeiten des Anlegers. Robin unterscheidet sich von anderen Robo-Advisors insofern, als monatliche Ausgaben nicht pauschalisiert eingegeben werden. Stattdessen wird eine ausführliche Aufschlüsselung in Kategorien wie Lebensunterhaltskosten, Miete, anfallende Kosten für Kraftfahrzeuge usw. abgefragt. Im Verlauf der Eingabe werden die Liquidität und Vermögenswerte des Anlegers grafisch dargestellt und ständig angepasst. Das sorgt für Anschaulichkeit und Übersichtlichkeit.

- Kundeninformation und Fragen zur Anlage

- Als nächstes legt der Robo-Advisor dem Investor Informationen zur Risikosteuerung sowie die verpflichtende Produktinformation zur digitalen Vermögensverwaltung vor. Danach wird das persönliche Anlageziel und die Anlagedauer abgefragt, außerdem geplante Ausgaben, die in den Anlagehorizont fallen.

- Zu guter Letzt möchte Robin wissen, wie hoch der Anlagebetrag sein soll, und ob er einmalig oder als monatlicher Sparplan investiert wird. In diesem Fall errechnet der Robo-Advisor die höchstmögliche Investitionssumme aus den vorherigen Angaben des Kunden.

- Risikobereitschaft

- Hier geht es darum, wie hoch die Verluste sind, die ein Anleger maximal verkraften könnte – eine Information, die dazu dient, die persönliche Risikobereitschaft zu ermitteln. Bei Robin können Anleger hier auswählen aus einer Skala von 8 bis 34 Prozent.

Die Entwicklung der persönlichen Anlagestrategie bei Robin

Sind alle Angaben getätigt, geht der Robo-Advisor daran, die persönliche Anlagestrategie zu entwickeln, und stellt nach ungefähr fünf Minuten grafisch vor, wie ein entsprechendes Portfolio aussehen würde. Dabei werden auch die anfallenden Kosten berechnet. Natürlich werden die Details zur Anlage, etwa zu den Anlageklassen, zu diesem Zeitpunkt noch nicht enthüllt.

Sind alle Angaben getätigt, geht der Robo-Advisor daran, die persönliche Anlagestrategie zu entwickeln, und stellt nach ungefähr fünf Minuten grafisch vor, wie ein entsprechendes Portfolio aussehen würde. Dabei werden auch die anfallenden Kosten berechnet. Natürlich werden die Details zur Anlage, etwa zu den Anlageklassen, zu diesem Zeitpunkt noch nicht enthüllt.

Robin ermittelt bei seinen Berechnungen den Value at Risk (VaR) anhand der individuellen Risikobereitschaft, ganz ähnlich wie etwa der Anbieter Scalable Capital. Der VaR ist dann maßgeblich für die Zusammensetzung und Gewichtung der Anlageklassen. Angezeigt wird im grafisch aufbereitet die einmalige Investition ebenso wie die monatliche Sparrate und der Anlagehorizont. Auch Empfehlungen zur Liquidität des Verrechnungskontos werden gegeben, um Schwankungen im Wert des jeweiligen Portfolios so gering wie möglich zu halten. Anleger bekommen also bei Robin ausführliche Informationen zu ihrer geplanten Investition.

Will man nun wirklich entsprechend der ermittelten Strategie investieren, ist der nächste Schritt die Eröffnung des Kontos.

Weiter zu Robin: www.maxblue.de/robinInvestitionen bergen das Risiko von Verlusten

Kontoeröffnung bei maxblue

Für die Vermögensverwaltung mit Robin ist natürlich ein Depot erforderlich, das in diesem Fall über maxblue eingerichtet wird. Auch dieser Prozess ist unkompliziert.

- Online-Antrag

- Legitimation durch Post-Ident oder Video-Ident

Der erste Schritt ist der Antrag zur Depoteröffnung, der online gestellt werden kann. Das entsprechende Formular ist auf der Website des Anbieters leicht zu finden. Angegeben werden die persönlichen Daten und der IBAN eines Referenzkontos für die Abwicklung der Wertpapiervorgänge. Außerdem verlangt maxblue eine Bestätigung, dass der Anleger in Deutschland steuerlich ansässig ist, auf eigene Rechnung handelt und sich mit den AGBs und den Preisen vertraut gemacht hat. Danach wird die gewünschte Legitimierung gewählt. Verfügbar sind wie so oft Post-Ident und Video-Ident.

Der erste Schritt ist der Antrag zur Depoteröffnung, der online gestellt werden kann. Das entsprechende Formular ist auf der Website des Anbieters leicht zu finden. Angegeben werden die persönlichen Daten und der IBAN eines Referenzkontos für die Abwicklung der Wertpapiervorgänge. Außerdem verlangt maxblue eine Bestätigung, dass der Anleger in Deutschland steuerlich ansässig ist, auf eigene Rechnung handelt und sich mit den AGBs und den Preisen vertraut gemacht hat. Danach wird die gewünschte Legitimierung gewählt. Verfügbar sind wie so oft Post-Ident und Video-Ident.

Für die bequeme Legitimierung online durch Video-Ident ist die Vorlage gültiger Personalpapiere erforderlich, etwa eines Personalausweises. Der Videocall kann am heimischen Computer oder per Smartphone abgewickelt werden und wird von WebID Solutions durchgeführt. Alternativ kann man das Post-Ident-Verfahren nutzen und den Verifizierungsvorgang am Schalter der nächsten Postfiliale durchführen.

Nach erfolgter Legitimation wird das Depot freigeschaltet, der Anleger kann nun sein persönliches Dashboard einsehen, das bei Robin als „Cockpit“ bezeichnet wird. Hier kann man auf alle relevanten Informationen zugreifen. Dazu gehören die Zusammensetzung des eigenen Portfolios ebenso wie die Wertentwicklung und vierteljährliche Berichte über Veränderungen.

Digitale Portfolioverwaltung bei Robin

Die Entwicklung des Algorithmus von Robin basiert auf der Expertise der Analysten und Strategen der Deutschen Bank und den hauseigenen Kapitalmarktprognosen. Der Robo-Advisor überwacht das Portfolio börsentäglich. Entsprechend dem zuvor erstellten Risikoprofil des Anlegers greift der Algorithmus gegebenenfalls ein und nimmt eine Umschichtung vor.

Die Entwicklung des Algorithmus von Robin basiert auf der Expertise der Analysten und Strategen der Deutschen Bank und den hauseigenen Kapitalmarktprognosen. Der Robo-Advisor überwacht das Portfolio börsentäglich. Entsprechend dem zuvor erstellten Risikoprofil des Anlegers greift der Algorithmus gegebenenfalls ein und nimmt eine Umschichtung vor.

Hierzu berechnet Robin das mögliche Verlustrisiko für das ganze Depot, nicht nur für einzelne Anlageklassen. Sobald das tatsächliche Risiko vom vereinbarten Risikofaktor abweicht, wird die Anpassung errechnet, die dann noch von den Portfoliomanagern freigegeben werden muss. Um für Anleger bestmögliche Ergebnisse zu erzielen, investiert der Robo-Advisor bei starken Kursschwankungen eher defensiv und agiert während ruhigerer Marktphasen etwa durch Erhöhung des Anteils der Aktien im Portfolio, um Gewinne mitzunehmen. Hier verbindet sich die unparteiische Wahrnehmung des Algorithmus mit der menschlichen Finanzmarktexpertise in der Vermögensverwaltung, die bei der Deutschen Bank ohnehin lange vorher vorhanden war. Das Ergebnis ist eine kostengünstige, aber dennoch professionelle Finanzportfolioverwaltung, die schon Anleger mit geringem Kapital nutzen können, denn der Aufwand und die Kosten werden bei Robin minimiert. Dennoch ist eine ständige Überwachung des Portfolios und gegebenenfalls auch Umschichtungen gewährleistet.

Weiter zu Robin: www.maxblue.de/robinInvestitionen bergen das Risiko von Verlusten

Wie investiert Robin?

So wie bei anderen Robo-Advisors am Markt werden die Anlagestrategien mithilfe von Exchange Traded Funds umgesetzt, aus den Anlageklassen Aktien, Anleihen, Rohstoffe und Liquidität. Bei Robin werden dazu aus insgesamt 30 ETFs zwischen sieben und zwölf Funds ausgewählt und für das Portfolio des Anlegers verwendet. Dabei müssen Kunden mit der Auswahl von Robin vorliebnehmen und können die Zusammenstellung nicht selbst beeinflussen. Robin bzw. die Deutsche Bank verraten dabei nicht, um welche Exchange Traded Funds es sich im jeweiligen Fall handelt, trotz des Anspruches der Transparenz in der Eigendarstellung des Anbieter. Auch über die zu erwartende Rendite erfahren Investoren nichts, und ebenso wenig über historische Entwicklungen werden nicht aufgezeigt. Hier hätte man sich von Deutschlands führendem Finanzdienstleister ein wenig mehr versprochen.

So wie bei anderen Robo-Advisors am Markt werden die Anlagestrategien mithilfe von Exchange Traded Funds umgesetzt, aus den Anlageklassen Aktien, Anleihen, Rohstoffe und Liquidität. Bei Robin werden dazu aus insgesamt 30 ETFs zwischen sieben und zwölf Funds ausgewählt und für das Portfolio des Anlegers verwendet. Dabei müssen Kunden mit der Auswahl von Robin vorliebnehmen und können die Zusammenstellung nicht selbst beeinflussen. Robin bzw. die Deutsche Bank verraten dabei nicht, um welche Exchange Traded Funds es sich im jeweiligen Fall handelt, trotz des Anspruches der Transparenz in der Eigendarstellung des Anbieter. Auch über die zu erwartende Rendite erfahren Investoren nichts, und ebenso wenig über historische Entwicklungen werden nicht aufgezeigt. Hier hätte man sich von Deutschlands führendem Finanzdienstleister ein wenig mehr versprochen.

Information bei Robin: Gebühren und Konzept auf der Website gut dargestellt

Investoren, die online nach einer digitalen Vermögensverwaltung suchen, möchten natürlich vor allem die Konditionen und Gebühren beim jeweiligen Anbieter auf Anhieb finden. Die Website sollte übersichtlich Informationen vermitteln über die Kosten, die entsprechend der geplanten Geldanlage anfallen. Bei Robin wird dem Informationsbedürfnis der Anleger Rechnung getragen, indem die anfallenden Gebühren in der bereits besprochenen Staffelung ausdrücklich und deutlich hervorgehoben genannt sind. Überdies kann der Nutzer den geplanten Anlagebetrag eingeben und mittels eines Schiebereglers anpassen, um so die jährlichen Kosten sofort zu überblicken. Ein Link im Menü erlaubt den Zugriff auf die Übersicht über die Kosten mit einem Klick. Weitere Informationen sind dem Konzept hinter dem Robo-Advisor der Deutschen Bank gewidmet und dem Thema der Geldanlage. Insgesamt finden sich Interessierte auf der Website von Robin schnell und unkompliziert zurecht und können sich rasch einen Überblick verschaffen.

Investoren, die online nach einer digitalen Vermögensverwaltung suchen, möchten natürlich vor allem die Konditionen und Gebühren beim jeweiligen Anbieter auf Anhieb finden. Die Website sollte übersichtlich Informationen vermitteln über die Kosten, die entsprechend der geplanten Geldanlage anfallen. Bei Robin wird dem Informationsbedürfnis der Anleger Rechnung getragen, indem die anfallenden Gebühren in der bereits besprochenen Staffelung ausdrücklich und deutlich hervorgehoben genannt sind. Überdies kann der Nutzer den geplanten Anlagebetrag eingeben und mittels eines Schiebereglers anpassen, um so die jährlichen Kosten sofort zu überblicken. Ein Link im Menü erlaubt den Zugriff auf die Übersicht über die Kosten mit einem Klick. Weitere Informationen sind dem Konzept hinter dem Robo-Advisor der Deutschen Bank gewidmet und dem Thema der Geldanlage. Insgesamt finden sich Interessierte auf der Website von Robin schnell und unkompliziert zurecht und können sich rasch einen Überblick verschaffen.

Wenig überzeugende Serviceleistungen für Kunden

Ein guter Kundensupport ist angesichts der Vielzahl der Anbieter in den verschiedenen Bereichen der Online-Brokerage schon so etwas wie ein Muss. Die Verfügbarkeit verschiedener Kanäle für Rücksprache mit dem Support ist gewissermaßen ein Aushängeschild des Unternehmens, denn hier zeigt sich bereits, wie viel Wert ein Anbieter auf die Pflege der Kundenbindung legt.

Ein guter Kundensupport ist angesichts der Vielzahl der Anbieter in den verschiedenen Bereichen der Online-Brokerage schon so etwas wie ein Muss. Die Verfügbarkeit verschiedener Kanäle für Rücksprache mit dem Support ist gewissermaßen ein Aushängeschild des Unternehmens, denn hier zeigt sich bereits, wie viel Wert ein Anbieter auf die Pflege der Kundenbindung legt.

Hier enttäuscht Robin, denn die Website ist zwar, wie beschrieben, gut gestaltet und übersichtlich, was Preise und Konditionen betrifft, beim Support hapert es aber. Zwar erreichen Interessenten und Anleger den Kundensupport rund um die Uhr über eine telefonische Hotline – nur ist dies leider keine kostenlose Servicenummer. Außerdem ist ein Kontaktformular verfügbar, und der Support kann via Email angeschrieben werden. Die immer beliebtere Möglichkeit des Live-Chat fehlt vollständig. So müssen Anleger für erste Fragen auf den immerhin gut strukturierten FAQ-Bereich zurückgreifen.

Für weitere Informationen stehen im sogenannten Magazin drei Artikel zur Verfügung, die über das Konzept der Kombination von menschlicher Expertise und Algorithmen aufklären, über die Geldanlage im allgemeinen und über die Besonderheiten von Exchange Traded Funds. Verglichen mit dem oft sehr vielschichtigen Kontakt- und Weiterbildungsangebot anderer Anbieter, die viel Wert darauf legen, ihre Anleger zu schulen, bleibt die Deutsche Bank mit ihrem Robo-Advisor hier einiges schuldig.

Regulierung & Einlagensicherung bei Prospery

Die Deutsche Bank fungiert selbst als Depotbank für Robin, etwas, was bei Robo-Advisors sonst eher nicht vorkommt, angesichts der Größe des Bankhauses jedoch naheliegt. Das Traditionsunternehmen gilt gemeinhin als „too big to fail“, eine Insolvenz ist also selbst in Krisenzeiten nicht sehr wahrscheinlich. Recherchen zur Regulierung und Einlagensicherung, wie sie bei anderen neuen Anbietern anfallen würden, sind in diesem Fall also nicht notwendig. Zusätzlichen Schutz erhält das Kapital der Anleger bis 100.000 Euro dank der Regulierung durch die deutsche BaFin und die gesetzlich vorgeschriebene Einlagensicherung.

Die Deutsche Bank fungiert selbst als Depotbank für Robin, etwas, was bei Robo-Advisors sonst eher nicht vorkommt, angesichts der Größe des Bankhauses jedoch naheliegt. Das Traditionsunternehmen gilt gemeinhin als „too big to fail“, eine Insolvenz ist also selbst in Krisenzeiten nicht sehr wahrscheinlich. Recherchen zur Regulierung und Einlagensicherung, wie sie bei anderen neuen Anbietern anfallen würden, sind in diesem Fall also nicht notwendig. Zusätzlichen Schutz erhält das Kapital der Anleger bis 100.000 Euro dank der Regulierung durch die deutsche BaFin und die gesetzlich vorgeschriebene Einlagensicherung.

Weiter zu Robin: www.maxblue.de/robinInvestitionen bergen das Risiko von Verlusten

Robin Erfahrungen Fazit: Kombination von Technologie und menschlicher Kompetenz mit kleinen Mängeln

Insgesamt kommt der Robin auf seinem Internetauftritt sehr übersichtlich daher, auch wenn bei näherer Betrachtung genaue Angaben etwa zu den einzelnen ETFs und zur Rendite fehlen. Die Kosten sind bei Anlagen unter 25.000 Euro relativ hoch, damit ist Robin für Kleinanleger teuer, und die ein wenig seltsam anmutende Staffelung der Gebühren kann verwirrend wirken. Die Kosten liegen zwar insgesamt im mittleren Bereich, aber selbst bei einer Anlage höherer Beträge sinken sie nur geringfügig, während bei anderen Anbietern Großanleger mit beachtlichen Vergünstigungen rechnen können. Allerdings fallen für liquides Kapital auf dem Konto immerhin keine Verwaltungsgebühren an, und derzeit wirbt Robin mit dreimonatiger Gratisverwaltung für Einsteiger.

Insgesamt kommt der Robin auf seinem Internetauftritt sehr übersichtlich daher, auch wenn bei näherer Betrachtung genaue Angaben etwa zu den einzelnen ETFs und zur Rendite fehlen. Die Kosten sind bei Anlagen unter 25.000 Euro relativ hoch, damit ist Robin für Kleinanleger teuer, und die ein wenig seltsam anmutende Staffelung der Gebühren kann verwirrend wirken. Die Kosten liegen zwar insgesamt im mittleren Bereich, aber selbst bei einer Anlage höherer Beträge sinken sie nur geringfügig, während bei anderen Anbietern Großanleger mit beachtlichen Vergünstigungen rechnen können. Allerdings fallen für liquides Kapital auf dem Konto immerhin keine Verwaltungsgebühren an, und derzeit wirbt Robin mit dreimonatiger Gratisverwaltung für Einsteiger.

Robin wäre möglicherweise überaus interessant für Anleger, wenn die Deutsche Bank AG mehr Informationen zu den zu erwartenden Renditen bereitstellen würde und die in der Anlage eingesetzten ETFs benennen würde. Derartige Informationen würden dazu beitragen, dass Anleger sich ein besseres Bild vom eigenen Investment machen können.

Wie sich dieser Robo-Advisor mittel- bis langfristig im Test des Alltags bewährt, ist abzuwarten, der Anbieter ist derzeit noch sehr neu und hat, wie oben besprochen, einige Schwächen. Letztendlich kommt es auf die Bewertung der Renditen durch die Anleger an und möglicherweise auf die Zufriedenheit mit der Handhabung und dem derzeit recht dünnen Kundenservice.

Die wichtigsten Fakten nochmal im Überblick:

| 💰 Kosten ab: | 0,80 - 1,00 Prozent / Jahr |

| 🚨 Sicherheit / Regulierung: | BaFin |

| 💵 Mindesteinzahlung: | 5.000 Euro |

| 📋 Demokonto: | Nein |

| 📱 App: | Ja, für iOS und Android |

| 📊 Handelsangebot: | ETFs |

Fragen & Antworten zu Robin

Wo hat der Anbieter seinen Hauptsitz?

Robin hat seinen Hauptsitz in Frankfurt am Main, Deutschland.

Handelt es sich bei Robin um einen regulierten Anbieter?

Robin wird von der BaFin reguliert.

Kann ich Robin über eine App nutzen?

Ja. Sie können sich von Robin eine App herunterladen und mobil in die Konten Ihrer Geldanlage einloggen.

Welche Produkte bietet Robin an?

Bei Robin können unter anderem in ETF Sparpläne und Einmalanlagen investieren.