Denkt man an O2, fallen einem vor allem die vielen Angebote im Mobilfunkbereich ein. Das Unternehmen bietet seinen Kunden nun auch die Möglichkeit, ein mobiles Girokonto zu nutzen, welches nicht direkt von O2 zur Verfügung gestellt wird, sondern von der Fidor Bank AG. Die Eröffnung des Kontos ist kostenlos, sowie die Kontoführung in den ersten 3 Monaten. Unser O2 Banking Girokonto Test zeigt Vor- und Nachteile auf. Wir informieren Sie umfassend mit allen Fakten und sagen Ihnen aus unserer Erfahrung heraus, auf was Sie achten müssen. Lesen Sie hier den vollständigen O2 Banking Girokonto Erfahrungsbericht.

WEITER ZUM O2 ONLINE BANKING: www.o2online.de/bankingInvestitionen bergen das Risiko von Verlusten

O2 Banking Girokonto Erfahrungen in der Pro und Contra Übersicht

Pro

- Kostenfreie Kontoeröffnung

- Dispositionskredit-Aktivierung ist kurzfristig möglich

- Zahlung mit der O2 Banking Card ist kostenfrei

- Flexibilität durch Banking App

- Kunden können die Banking Card selbst deaktivieren

- 100 bis 500 MB zusätzliches Datenvolumen für O2 Kunden

Contra

- Nur mit entsprechendem Mindestumsatz bleibt das Konto kostenlos

- Bargeldabhebungen nicht unbegrenzt kostenlos

Der O2 Banking Girokonto Steckbrief

- Art des Girokontos: mobiles Girokonto

- Kreditkarte/EC-Karte: Debit MasterCard

- Bargeld abheben: nur eingeschränkt kostenlos

- Zinsen aufs Guthaben: nein

- Dispokredit/Dispozins: effektiver Jahreszins von 9,95 Prozent

- Boni/Prämien: zusätzlich bis zu 500 MB Datenvolumen für O2 Kunden

- Kosten & Gebühren: Je nach Kartenumsatz und Nutzen können Kosten anfallen

Die Konditionen für das Girokonto im O2 Banking Card Test

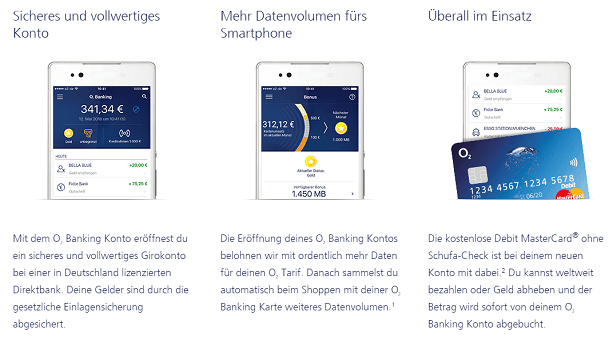

Die Besonderheit an diesem Konto ist, dass es sich um ein Girokonto handelt, welches komplett über eine App auf dem Handy geführt werden kann. Als mobiles Girokonto hat man jederzeit Zugriff und kann zudem als O2 Kunde ein zusätzliches Datenvolumen für seine Umsätze erhalten. Entscheidet man sich für ein O2 Girokonto, geht man einen Vertrag mit der Fidor Bank AG ein und bekommt hier eine abgespeckte Variante des Fidor Privatbanking Girokontos. Die Kontoeröffnung geht schnell und ist völlig kostenfrei.

Die Besonderheit an diesem Konto ist, dass es sich um ein Girokonto handelt, welches komplett über eine App auf dem Handy geführt werden kann. Als mobiles Girokonto hat man jederzeit Zugriff und kann zudem als O2 Kunde ein zusätzliches Datenvolumen für seine Umsätze erhalten. Entscheidet man sich für ein O2 Girokonto, geht man einen Vertrag mit der Fidor Bank AG ein und bekommt hier eine abgespeckte Variante des Fidor Privatbanking Girokontos. Die Kontoeröffnung geht schnell und ist völlig kostenfrei.

Innerhalb der ersten drei Monate fallen für das Girokonto keine Kontoführungsgebühren an. Danach kommt es darauf an, ob das Konto als Gehaltskonto weitergeführt wird oder nicht. In unserem O2 Banking Test haben wir herausgefunden, dass es hier unterschiedliche Gebührenmodelle gibt. Liegt der Kartenumsatz oder der Gehaltseingang bei mindestens 100 Euro monatlich, fallen weiterhin keine Kontoführungsgebühren an. Ist es weniger, werden nach den ersten drei Monaten Gebühren in Höhe von 0,99 Euro erhoben.

WEITER ZUM O2 ONLINE BANKING: www.o2online.de/bankingInvestitionen bergen das Risiko von Verlusten

Bei unserem O2 Banking Card Test hat sich gezeigt, dass man hier sehr genau abwägen muss, wie man dieses Girokonto nutzt, denn schnell werden Kosten fällig, die man so nicht möchte.

Die Debit MasterCard wird kostenlos ausgestellt, ebenso eine erste Ersatzkarte, falls es zum Verlust kommt. Wird eine weitere Ersatzkarte benötigt, wird dann pro Karte eine Gebühr von 9,99 Euro fällig.

Kostenfrei Geld abheben: nicht immer möglich

Entscheidet man sich für ein Girokonto, ist es wichtig, finanziell flexibel zu sein, vor allem was den Punkt betrifft, jederzeit ohne Komplikationen Bargeld von seinem Konto abheben zu können. Mit der O2 Banking Card ist das zwar möglich, aber nur an Automaten, welche zur Fidor Bank AG und deren Partnern gehört. Zudem haben wir bei unserem O2 Banking Card Erfahrungsbericht festgestellt, dass es hier verschiedene Vorgaben gibt, damit keine Kosten für die Abhebung anfallen. In den ersten drei Monaten nach der Kontoeröffnung ist die Abhebung völlig kostenfrei. Danach sieht das Ganze etwas anders aus. Nur wenn man sein Konto als Gehaltskonto nutzt oder monatlich einen Kartenumsatz von mindestens 500 Euro erreicht, kann man weiterhin kostenfrei Bargeld abheben.

Entscheidet man sich für ein Girokonto, ist es wichtig, finanziell flexibel zu sein, vor allem was den Punkt betrifft, jederzeit ohne Komplikationen Bargeld von seinem Konto abheben zu können. Mit der O2 Banking Card ist das zwar möglich, aber nur an Automaten, welche zur Fidor Bank AG und deren Partnern gehört. Zudem haben wir bei unserem O2 Banking Card Erfahrungsbericht festgestellt, dass es hier verschiedene Vorgaben gibt, damit keine Kosten für die Abhebung anfallen. In den ersten drei Monaten nach der Kontoeröffnung ist die Abhebung völlig kostenfrei. Danach sieht das Ganze etwas anders aus. Nur wenn man sein Konto als Gehaltskonto nutzt oder monatlich einen Kartenumsatz von mindestens 500 Euro erreicht, kann man weiterhin kostenfrei Bargeld abheben.

Nutzt man das Girokonto von O2 als Zweitkonto und erreicht einen Umsatz zwischen 100 Euro und 500 Euro sind monatlich nur die ersten drei Abhebungen kostenlos. Für jede weitere Abhebung fallen dann Gebühren in Höhe von 3,99 Euro an. Liegt der Umsatz monatlich unter 100 Euro, wird einem nur eine Abhebung kostenlos angeboten, somit fallen bereits ab der zweiten Abhebung Gebühren in Höhe von 3,99 Euro an.

Ein weiterer Punkt, der zu beachten ist, mit der O2 Banking Card ist es zwar möglich, im In- und Ausland Geld bei jeder Bank abzuheben, aber mit zusätzlichen weiteren Kosten verbunden. Veranschlagen die Betreiber zusätzliche Gebühren für die Automatenbenutzung, müssen diese vom Karteninhaber getragen werden. Diese werden in der Regel vorher am Schalter bekannt gegeben.

WEITER ZUM O2 ONLINE BANKING: www.o2online.de/bankingInvestitionen bergen das Risiko von Verlusten

Keine Zinsen für Ihr Guthaben – Dispo und Kleinkredit Konditionen

Bei einem Girokonto ist es nicht üblich, dass man für sein Guthaben Zinsen bekommt. So auch beim O2 Girokonto. Anders ist das, wenn der Kontostand ins Soll rutscht. Dann werden Zinsen fällig. Anbieter unterscheiden hier zwischen Zinsen, welche für einen Überziehungskredit anfallen und Zinsen für eine geduldete Überziehung. Für eine kurzzeitige geduldete Überziehung fallen Sollzinsen in Höhe von 13,9 % p.a. an. Verfügt man über eine entsprechende Bonität, bewilligt einem die Fidor Bank einen Dispositionskredit, welcher aktuell für 9,5 % p.a. zu bekommen ist.

Bei einem Girokonto ist es nicht üblich, dass man für sein Guthaben Zinsen bekommt. So auch beim O2 Girokonto. Anders ist das, wenn der Kontostand ins Soll rutscht. Dann werden Zinsen fällig. Anbieter unterscheiden hier zwischen Zinsen, welche für einen Überziehungskredit anfallen und Zinsen für eine geduldete Überziehung. Für eine kurzzeitige geduldete Überziehung fallen Sollzinsen in Höhe von 13,9 % p.a. an. Verfügt man über eine entsprechende Bonität, bewilligt einem die Fidor Bank einen Dispositionskredit, welcher aktuell für 9,5 % p.a. zu bekommen ist.

Kontoinhaber können nach einer Überprüfung durch die Fidor Bank schnell und unkompliziert ihren finanziellen Spielraum erweitern. So kann innerhalb von wenigen Minuten ein Dispokredit eingerichtet werden. Je nach Einkünften kann ein Betrag zwischen 250 und 3000 Euro ohne Schufa-Prüfung zur sofortigen Abhebung bereitgestellt werden. In Form unseren O2 Banking Card Erfahrungen zufolge weisen wir darauf hin, dass man mit einem überzogenen Dispo über einen längeren Zeitraum in einer Kostenfalle landen kann. Durch eine Umschuldung auf einen Ratenkredit kann man hier viel Geld sparen.

Geld Notruf: sinnvoll oder Abzocke?

Bei einem Engpass können Kontoinhaber sich für 30 Tage unkompliziert einen Betrag von 100 leihen. Dafür ist keine Überprüfung bei der Schufa nötig und das Geld steht umgehend auf dem Konto zur Verfügung. Zinsen fallen hierfür nicht an, allerdings wird für den Geld-Notruf eine Gebühr in Höhe von 6 Euro berechnet. Bei unserem O2 Banking Card Testbericht haben wir hier einmal genau nachgerechnet und festgestellt, dass die Gebühr einem effektiven Jahreszins von 72 Prozent entspricht. Bei 199 Euro für 60 Tage entsprechen die 6 Euro Gebühr dann noch rund 18 %. Verglichen mit dem Zinssatz für die Überziehung oder einen Dispo ist das natürlich extrem hoch und sollte wirklich nur in einem Notfall genutzt werden.

Bei einem Engpass können Kontoinhaber sich für 30 Tage unkompliziert einen Betrag von 100 leihen. Dafür ist keine Überprüfung bei der Schufa nötig und das Geld steht umgehend auf dem Konto zur Verfügung. Zinsen fallen hierfür nicht an, allerdings wird für den Geld-Notruf eine Gebühr in Höhe von 6 Euro berechnet. Bei unserem O2 Banking Card Testbericht haben wir hier einmal genau nachgerechnet und festgestellt, dass die Gebühr einem effektiven Jahreszins von 72 Prozent entspricht. Bei 199 Euro für 60 Tage entsprechen die 6 Euro Gebühr dann noch rund 18 %. Verglichen mit dem Zinssatz für die Überziehung oder einen Dispo ist das natürlich extrem hoch und sollte wirklich nur in einem Notfall genutzt werden.

Als nicht kundenfreundlich empfinden wir, dass bei Nutzung der 100 Euro keine frühzeitige Tilgung möglich ist. Wenigstens ist es bei den 199 Euro möglich, während der Laufzeit mit der Tilgung zu beginnen.

Erfolgt die Rückzahlung nicht innerhalb der Laufzeit, fallen folgende Mahngebühren an:

- 1 Tag überfällig: zusätzliche Gebühr von 1 Euro

- 6 Tage überfällig: zusätzliche Gebühr von 3 Euro

- 11 Tage überfällig: zusätzliche Gebühr von 6 Euro

- 16 Tage überfällig: Inkasso-Büro

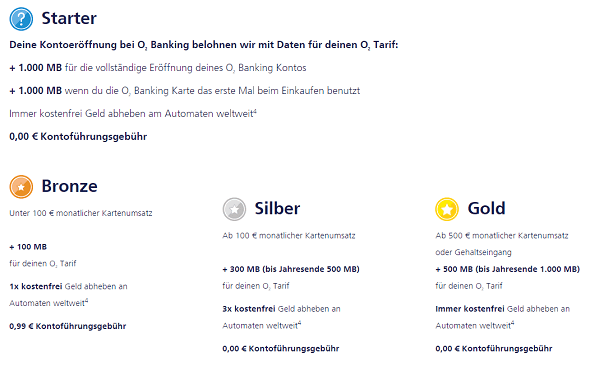

Mehr Datenvolumen für O2 Kunden

Mehr Datenvolumen für die Nutzung des Girokontos gilt als Alleinstellungsmerkmal auf diesem Sektor. Die O2 Banking Card kann zwar auch von Kunden genutzt werden, die keinen Handyvertrag von O2 haben, allerdings lohnt es sich umso mehr, wenn man einen Tarif nachweisen kann, denn dann kann vom zusätzlichen Datenvolumen auch profitiert werden. Rentabel wird es, wenn der Kunde unserem O2 Banking Card Erfahrungen nach seine Karte oft nutzt. Innerhalb der ersten drei Monate erhält der Kunde für die Eröffnung des Kontos einmalig 1.000 MB zusätzlich. Nach dem ersten Einsatz der Karte erhält man noch einmal 1.000 MB obendrauf.

Mehr Datenvolumen für die Nutzung des Girokontos gilt als Alleinstellungsmerkmal auf diesem Sektor. Die O2 Banking Card kann zwar auch von Kunden genutzt werden, die keinen Handyvertrag von O2 haben, allerdings lohnt es sich umso mehr, wenn man einen Tarif nachweisen kann, denn dann kann vom zusätzlichen Datenvolumen auch profitiert werden. Rentabel wird es, wenn der Kunde unserem O2 Banking Card Erfahrungen nach seine Karte oft nutzt. Innerhalb der ersten drei Monate erhält der Kunde für die Eröffnung des Kontos einmalig 1.000 MB zusätzlich. Nach dem ersten Einsatz der Karte erhält man noch einmal 1.000 MB obendrauf.

Nach Ablauf der ersten drei Monate bietet O2 seine Kunden bei einem monatlichen Kartenumsatz von 500 Euro oder mehr, alternativ auch bei einem Gehaltseingang in derselben Größenordnung einen Datenbonus von 500 MB. Gleichzeitig erhält man den Gold-Status. Zwischendrin gibt es attraktive Aktionen, dann bekommt man dafür anstelle der 500 MB satte 1.000 MB. Diese Aktionen sind immer zeitlich begrenzt. Um den Silber-Status zu erhalten, ist ein Kartenumsatz oder Gehaltseingang von 100 Euro bis 500 Euro nötig. Dafür bekommt man dann 300 MB zusätzlich. Liegt man beim Kartenumsatz unter 100 Euro monatlich, wird man in den Bronze-Status eingestuft und bekommt dafür einen Datenbonus von 100 MB. Das Datenvolumen gilt immer für den Folgemonat und ist ein Jahr gültig. Der Kunde kann selbst entscheiden, wann er sein zusätzliches Volumen aktivieren möchte. Praktisch ist, dass man in der App die Möglichkeit hat, sein Datenvolumen jederzeit einzusehen.

Wie sicher ist die O2 Banking Card?

In unserem O2 Banking Card Testbericht haben wir uns auch zum Thema Sicherheit informiert. Viele Nutzer stehen der Kombination Banking und Smartphone mit gemischten Gefühlen gegenüber. Immer wieder hört man davon, dass persönliche Daten im Netz abgefangen werden. Auf der Webseite räumt der Anbieter mit diesen Bedenken auf, denn dort ist zu lesen, dass es sich um ein vollwertiges Girokonto handelt, welches bei der Fidor Bank geführt und durch die BaFin reguliert wird. Ein Maß an Sicherheit bietet der Punkt, dass das Konto nur mit dem eigenen Smartphone verbunden ist dadurch mit keinem anderen Gerät auf das Koto zugegriffen werden kann. Alle Daten sind mit einem Passwort geschützt. Für noch mehr Sicherheit kann sogar ein Fingerabdruck hinterlegt werden. Kunden können selbst entscheiden, welche Möglichkeit zum einloggen genutzt werden möchte.

In unserem O2 Banking Card Testbericht haben wir uns auch zum Thema Sicherheit informiert. Viele Nutzer stehen der Kombination Banking und Smartphone mit gemischten Gefühlen gegenüber. Immer wieder hört man davon, dass persönliche Daten im Netz abgefangen werden. Auf der Webseite räumt der Anbieter mit diesen Bedenken auf, denn dort ist zu lesen, dass es sich um ein vollwertiges Girokonto handelt, welches bei der Fidor Bank geführt und durch die BaFin reguliert wird. Ein Maß an Sicherheit bietet der Punkt, dass das Konto nur mit dem eigenen Smartphone verbunden ist dadurch mit keinem anderen Gerät auf das Koto zugegriffen werden kann. Alle Daten sind mit einem Passwort geschützt. Für noch mehr Sicherheit kann sogar ein Fingerabdruck hinterlegt werden. Kunden können selbst entscheiden, welche Möglichkeit zum einloggen genutzt werden möchte.

Bei jeder Kontobewegung erhält der Nutzer eine Push-Mitteilung per SMS. So kann sofort reagiert werden und Kunden haben alles im Blick. Sicheres bezahlen mittels PIN macht das Ganze noch sicherer. Registriert man sein Konto, muss man eine PIN festlegen. Dieser PIN muss beim bezahlen immer angeben werden, egal ob mit Karte oder App. O2 Banking Card im Test hat gezeigt, dass in Sicherheit das Angebot gut durchdacht ist.

WEITER ZUM O2 ONLINE BANKING: www.o2online.de/bankingInvestitionen bergen das Risiko von Verlusten

Die App im Überblick

Das O2 Banking wird als reine App Lösung angeboten, wodurch der Kunde alle Bankgeschäfte ausschließlich darüber abgewickelt werden, denn eine typische Onlinebanking Webseite gibt es nicht. Wie die O2 Banking Card Erfahrungen zeigen, können Kunden die App kostenlos über den App-Store herunterladen. Angeboten wird sie als Android und iOS Version. Die Anwendung ist leicht verständlich, im Grunde geht man einfach Schritt für Schritt vor. Sobald das Konto erfolgreich mit dem Smartphone verbunden ist, steht dem Nutzer eine übersichtliche Oberfläche zur Verfügung. Typisch O2 ist diese in blau/weiß gehalten. Guthaben, Kreditrahmen und Geld-Notruf sind auf einen Blick ersichtlich.

Das O2 Banking wird als reine App Lösung angeboten, wodurch der Kunde alle Bankgeschäfte ausschließlich darüber abgewickelt werden, denn eine typische Onlinebanking Webseite gibt es nicht. Wie die O2 Banking Card Erfahrungen zeigen, können Kunden die App kostenlos über den App-Store herunterladen. Angeboten wird sie als Android und iOS Version. Die Anwendung ist leicht verständlich, im Grunde geht man einfach Schritt für Schritt vor. Sobald das Konto erfolgreich mit dem Smartphone verbunden ist, steht dem Nutzer eine übersichtliche Oberfläche zur Verfügung. Typisch O2 ist diese in blau/weiß gehalten. Guthaben, Kreditrahmen und Geld-Notruf sind auf einen Blick ersichtlich.

Mobiles Banking geht schnell und unkompliziert. Überweisungen an im Handy gespeicherte Kontakte benötigen keine lästige Eingabe der IBAN und TAN. Der Kontakt wird ausgewählt, Zahlungsbetrag angegeben und bestätigt. Schneller geht es kaum. Die O2 Banking Card im Test hat gezeigt, dass die Kontoführung wirklich leicht zu händeln ist. Besonders gut finden wir, dass man einen sehr guten Überblick über seine Einnahmen und Ausgaben hat und man per Push-Benachrichtigung über jede Kontobewegung informiert wird. Einziger Nachteil könnte sein, da das Konto ausschließlich über das eigene Smartphone bedient wird, dass man bei einem leeren Akku keinen Zugriff hat.

O2 Banking Card Test: die häufigsten Fragen und Antworten!

Wie funktioniert die Anmeldung?

Da es sich beim O2 Girokonto um eine rein mobile Lösung handelt, muss erst einmal über den App-Store die App heruntergeladen werden. Die Registrierung ist innerhalb weniger Minuten erledigt. Dafür wird ein Onlineformular ausgefüllt. Als O2 Kunde hat man die Möglichkeit der Schnellregistrierung. Im Anschluss daran muss das Konto von verifiziert werden. Das geschieht in Form eines Videotelefonates. Wem das nicht liegt, kann auch den klassischen PostIdent Weg nutzen. Hierfür wird der Personalausweis oder Reisepass benötigt. Als weitere Alternative kann man seine Identität auch in der Filiale der Deutschen Post überprüfen und bestätigen lassen.

Da es sich beim O2 Girokonto um eine rein mobile Lösung handelt, muss erst einmal über den App-Store die App heruntergeladen werden. Die Registrierung ist innerhalb weniger Minuten erledigt. Dafür wird ein Onlineformular ausgefüllt. Als O2 Kunde hat man die Möglichkeit der Schnellregistrierung. Im Anschluss daran muss das Konto von verifiziert werden. Das geschieht in Form eines Videotelefonates. Wem das nicht liegt, kann auch den klassischen PostIdent Weg nutzen. Hierfür wird der Personalausweis oder Reisepass benötigt. Als weitere Alternative kann man seine Identität auch in der Filiale der Deutschen Post überprüfen und bestätigen lassen.

Ab welchem Alter kann die Banking App genutzt werden?

Man muss mindestens 18 Jahre alt sein.

Steht ein Kundensupport zur Verfügung?

Ja! Die Kundenbetreuung ist Montag bis Freitag von 8 bis 18 Uhr telefonisch unter Tel. +49 (89) 189 085 502 und per Mail unter [email protected] erreichbar. In dringenden Fällen, wie etwa beim Verlust der Karte kann der allgemeine Sperr-Notruf unter +49 116 116 in Anspruch genommen werden.

WEITER ZUM O2 ONLINE BANKING: www.o2online.de/bankingInvestitionen bergen das Risiko von Verlusten

Welche Zahlungsmöglichkeiten habe ich mit der App?

1.Geld senden an Kontakte

Schnell und unkompliziert können Kunden eine Zahlung an Kontakte aus der auf dem Handy gespeicherten Kontaktliste senden. Dazu muss lediglich der jeweilige Kontakt ausgewählt, Betrag eingegeben und bestätigt werden. Hier wird keine IBAN oder TAN benötigt.

2.Geld senden an eine Nummer außerhalb der Kontaktliste

Hierfür werden die Telefonnummer und der Betrag angegeben. Zusätzlich kann hier die Geldsendung mit einer Nachricht ergänzt werden.

3.Klassische Überweisung

Als dritte Variante ist die klassische Überweisung ebenfalls möglich, so wie es viele bereits kennen.

Wie sicher sind die Kundengelder?

Das Konto wird von der Fidor Bank AG geführt, wodurch es eine gesetzliche Einlagensicherung pro Kunde in Höhe von 100.000 Euro abgesichert gibt. Sollte O2 oder die Bank insolvent gehen, werden Kunden dann über die Entschädigungseinrichtung der deutschen Banken GmbH entschädigt.

Ist eine Kreditkarte verfügbar?

Nein, bisher wird nur eine Debit MasterCard angeboten. Möchte man einen finanziellen Engpass überbrücken, steht hier der Dispositionskredit oder der Geldnotruf zur Verfügung.

Stehen Kreditangebote zur Verfügung?

Ja. Der Geld-Notruf oder der Dispokredit. Mit beiden Angeboten kann man schnell und unkompliziert seinen Finanzrahmen erweitern. Der Dispokredit kann über die Banking App innerhalb von 60 Sekunden beantragt werden und steht nach der Genehmigung sofort zur Verfügung. Die Höhe des Kreditrahmens richtet sich nach dem regelmäßigen Geldeingang. Noch schneller geht es mit dem Geld-Notruf. Hier wird einem ein Geldbetrag in Höhe von 100 Euro oder 199 Euro in Echtzeit sofort auf dem Kundenkonto gutgeschrieben.

Fazit

Das Angebot von O2 ist zwar noch sehr jung auf dem Markt, aber unser O2 Banking Card Test zeigt, dass das Girokonto durchaus seine Stärken hat. Vor allem dann, wenn man schon O2 Kunde mit einem Smartphonevertrag ist, bietet das Girokonto durchaus seine Vorteile. Der Kundenbonus in Form des zusätzlichen Datenvolumens ist ausschließlich O2 Kunden vorbehalten. Hier haben die anderen Kunden derzeit das Nachsehen.

Das Angebot von O2 ist zwar noch sehr jung auf dem Markt, aber unser O2 Banking Card Test zeigt, dass das Girokonto durchaus seine Stärken hat. Vor allem dann, wenn man schon O2 Kunde mit einem Smartphonevertrag ist, bietet das Girokonto durchaus seine Vorteile. Der Kundenbonus in Form des zusätzlichen Datenvolumens ist ausschließlich O2 Kunden vorbehalten. Hier haben die anderen Kunden derzeit das Nachsehen.

Als reines mobiles Girokonto bietet es ausreichend Sicherheit, was die persönlichen Daten betrifft. Auch in der Anwendung ist alles übersichtlich und leicht verständlich. Dennoch sollten die Gebühren nicht außer Acht gelassen werden. Hier sollte man sich genau überlegen, für was an das Girokonto nutzt. Als Zweitkonto mit geringem Umsatz dürfte es nicht besonders interessant sein, denn dafür, können einfach zu viele Kosten drum herum entstehen. Aus unserer Sicht ist das O2 Konto erst im Gold-Status empfehlenswert. Nutzt man es als Gehaltskonto, kann man dadurch die zusätzlichen Kosten gut im Rahmen halten. Zudem erhält man dann als Kunde mit einem O2 Tarif attraktives Datenvolumen zusätzlich.

Hilfreich ist der Geld-Notruf, allerdings sind die Gebühren dafür sehr hoch. Hier ist zu raten, dass man diesen nicht zu oft in Anspruch nimmt. Weniger attraktiv sind auch die Gebühren für Bargeldabhebungen. Hier fallen schnell hohe Kosten an, wenn nicht genügend Umsatz erreicht wird. Steht kein Bankautomat zur Verfügung, der zur Fidor Bank oder deren Partnern gehört, fallen noch einmal zusätzliche Kosten an, die der Kunde zu tragen hat.

Alles in allem schneidet das Angebot der O2 Banking Card nicht schlecht ab. Die größten Vorteile haben Kunden, die bereits einen Tarif bei O2 haben und ihr Girokonto vollwertig nutzen. Alle anderen sollten im Vorfeld genau bedenken, wie sich Kosten und Nutzen verteilen.

Fragen & Antworten zur O2 Banking

Wo hat die Bank ihren Hauptsitz?

Die O2 Banking hat ihren Hauptsitz in München, Deutschland.

Ist die Kontoeröffnung kompliziert?

Nein! Die Kontoeröffnung ist in wenigen Schritten möglich!

Ist mobiles Banking mit der O2 Banking möglich?

Ja. Sie können sich von der O2 Banking eine App herunterladen und Ihre Konten mobil verwalten

Welche Produkte bietet die O2 Banking an?

Bei der O2 Banking bekommen Sie Girokonten und Kreditkarten.